A股归来!下周如何走?前三季度这赛道“绩优生”扎堆!各大券商分析

最新信息

A股归来!下周如何走?前三季度这赛道“绩优生”扎堆!各大券商分析

2022-10-09 23:04:00

A股明天即将开市,一方面,假期多个重磅事件和外围市场表现对下周A股交易有一定的影响;另一方面,三季度市场大幅波动,上证综指已经回落至3000点附近,创业板指更是连续3个月下行,四季度会否见到行情拐点成为投资者密切关注的焦点。

本周机构观点显示,尽管国庆假期海外市场仍有动荡,但当前A股已经具有较高的投资性价比,市场处于良好布局期,建议投资者静待四季度行情回暖。

对于市场风格的切换问题,机构观点延续了9月份以来的持续分歧:低估值消费板块回暖,以及高盈利成长景气度延续成为两大关注主线。此外,也有券商提示,三季报业绩或为市场提供更多线索。

美联储11月加息75个基点或是大概率

十一假期,海外市场经历大幅波动:此前美国9月PMI超预期回落,一度导致市场对美联储加息的预期回落,并带动长假的上半周,海外风险资产显著修复。而随着美国9月非农数据再超预期,加息预期再度升温,带动美债利率、美元抬升,美股大幅回调。

与此同时,瑞信风险事件发酵、英国被惠誉下调评级、“欧佩克+”意外减产推动油价走高等一系列突发事件也成为影响市场走势的关键变量。

与此同时,瑞信风险事件发酵、英国被惠誉下调评级、“欧佩克+”意外减产推动油价走高等一系列突发事件也成为影响市场走势的关键变量。

中金公司海外策略团队评价称,整体看,美元计价下,十一期间全球资产排序为:大宗商品(标普500大宗商品指数)>股票(MSCI全球股市)>债券(BoFA全球债券指数)。

中金公司表示,假期期间,海外市场公布的经济数据多数偏弱,但美国9月非农就业数据好于预期,使得美联储加息预期最终被进一步强化。与此同时,尽管美国数据整体趋弱,但相比欧洲和其他市场依然呈现相对韧性,也成为继续支撑美元指数的一个主要因素。

11月初美联储FOMC会议(11月2至3日)加息75个基点目前来看依然可能是大概率事件。中金公司预计,在11月美联储政策转机出现前,市场的尴尬时间可能还会延续,现金或持续跑赢市场,短期的风险暴露及后续紧缩和通胀路径的变化仍会给美股市场带来一些波折和反复。

A股性价比凸显,静待四季度行情回暖

对于A股市场节后走势,多数券商仍然持较为积极的态度,A股布局性价比凸显在券商眼中已成共识。

兴业证券强调,尽管国庆假期海外市场仍在动荡,但国内市场的风险已在逐步化解。从估值、股权风险溢价等指标看,截至9月30日,上证综指11.8倍、创业板指43.6倍的PE估值,均已逼近今年4月底时水平;从市场活跃度来看,沪深两市成交额已连续10个交易日维持在6500亿元左右,已明显低于今年4月底时水平;最后从机构仓位来看,以私募为代表的绝对收益机构在经历8月以来的大幅减仓后,仓位水平来到历史低位。

中泰证券认为,10月中上旬A股或仍现震荡调整格局,但震荡调整是良好的布局期。四季度,建议投资者逢低加仓,耐心等待行情回暖。

国海证券表示,当前A股市场性价比已经凸显。当前经济整体呈现稳步修复的格局,领先指标与高频数据显示,内需已经明显回稳,积极的信号正在累积。

海通证券表示,9月以来,A股下跌较为明显是受到海外加息等因素影响,但外围因素只是A股的短期扰动,股市的中长期走势最终取决于自身基本面。从经济周期的角度来看,今年以来随着稳增长政策不断加码,参考海通策略的“投资时钟”框架,目前阶段往往对应股市见底回升。

风格会否切换?业绩确定性仍是关键

从历史经验来看,四季度A股往往会发生较明显的风格轮动和切换。今年A股会否出现类似情形?对此,机构观点延续了三季度以来的分歧。

光大证券认为,月度层面的风格分化会继续收敛,继续看好大盘风格与消费板块。该机构表示,考虑到4月底以来市场反弹的过程中,制造风格及小盘板块的反弹幅度要明显更大,在市场震荡蓄势的过程中,预计市场风格或将转向消费板块及大盘风格。其中,消费板块景气度有望迎来回升,值得积极布局。自下而上角度来看,白酒、储能、医药生物、汽车、互联网传媒等行业值得积极关注。

国金证券表示,今年以来市场一波三折,不少板块都有跌出来的机会,但前提是业绩能够持续验证。前瞻来看,今年业绩增长能够持续得到验证的基本集中在新能源和传统能源领域。而随着原油等资源品价格回落,传统能源业绩或面临一定压力,新能源板块中的光伏和储能等领域业绩高增长确定性仍相对较高。

粤开证券同样强调业绩确定性带来的投资机会。粤开证券表示,10月将迎来三季报披露期,市场会重新回到对业绩的验证期。从行业景气度上观察,电子、化工原料、电力设备等板块的业绩确定性相对更强。建议投资者提前关注三季报业绩预喜企业,以及估值较低叠加政策反转的大金融板块。

财通证券看好市场风格的再次平衡。该机构表示,随着主要板块与估值调整到性价比区间,稳增长政策措施落地加码,10月份行情将围绕低估值蓝筹政策催化,高盈利成长超预期业绩方向进攻。市场风格也将在急速调整后,迎来又一次再平衡的过程。成长方面,结合三季报,可关注2023年估值性价比合理的新能源赛道、半导体、信创、数字经济等方向。低估值蓝筹建议关注地产链、城商行、白酒、医药等细分赛道。

前三季度,TA们是“绩优生”!

上机数控、康缘药业拉开了A股三季报披露序幕。此外,通威股份、永泰能源等上市公司也公布了三季度业绩预告,均含金量十足。

来自光伏赛道的上机数控前三季度营收、归属于上市公司股东的净利润(以下简称“净利润”)双双翻倍;来自医药赛道的康缘药业第三季度净利润也同比增长了47.48%。同样来自光伏赛道的通威股份预计前三季度实现净利润214亿元-218亿元,同比增长259.98%-266.71%,永泰能源也预计前三季度净利润同比预增109%-120%。

从已经披露的三季报和前三季业绩预告看,今年前三季度业绩表现不错的公司并不在少数,新能源、化工赛道“绩优生”尤其多。

首批三季报表现亮眼

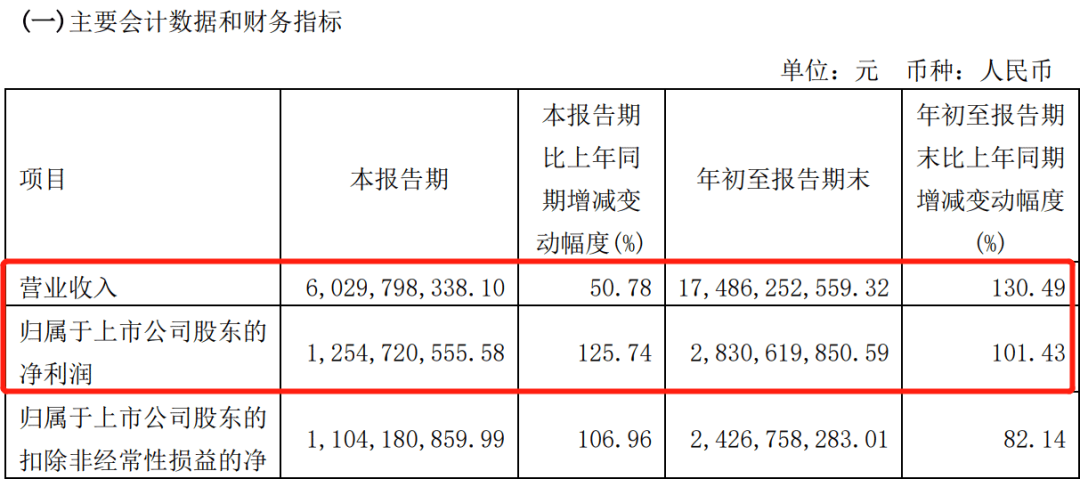

沪市两家公司率先拉开三季报序幕。其中,上机数控第三季度实现营业收入60.3亿元,同比增长50.78%;净利润12.55亿元,同比增长125.74%;基本每股收益3.27元。前三季度,上机数控实现营收174.86亿元,同比增长130.49%;净利润28.31亿元,同比增长101.43%。

上机数控表示,单晶硅业务规模扩大,是业绩增长的主要原因。

上机数控表示,单晶硅业务规模扩大,是业绩增长的主要原因。

上机数控主营业务原本是光伏切割设备等,2019年抓住硅片供不应求机会,大力拓展硅片业务,打造“高端装备+核心材料”双轮驱动模式,2020年硅片业务已成为公司第一大主营业务,晋升为行业第三大供应商。

根据公司2022年半年报,目前上机数控单晶硅产能达30GW,2022年上半年出货量约15GW.今年6月,公司披露新投资计划,预计投资148亿元分两期建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,其中,一期项目将建设20GW单晶硅产能,预计2023年达产。

今年2月,上机数控与包头市固阳县签约,拟投建年产15万吨高纯工业硅及10万吨高纯晶硅生产项目,以拓展新的硅料供应渠道,项目总投资118亿元。此外,上机数控还将触角延伸至下游电池环节。今年8月,上机数控宣布,拟于徐州经开区投资建设新能源产业园,项目总投资预计为150亿元,包括年产25GW单晶硅切片及年产24GW N型高效晶硅电池生产项目。

上机数控凭借在切片设备的优势转型硅片生产制造,并积极向上游硅料和下游电池延伸,完善产业链布局,综合竞争力和盈利能力不断提升。有机构预期,伴随产能的释放,上机数控将不断打开增长天花板。

另一份来自医药行业的三季报也非常优秀。康缘药业三季度实现营业收入10.28亿元,同比增长26.25%;净利润7021.72万元,同比增长47.48%;基本每股收益0.12元。今年前三季度,公司实现净利润2.81亿元,同比增长35.83%。

新能源“绩优生”扎堆

业绩报告是投资的重要参考指标,一般来说,业绩表现较好的上市公司往往倾向于率先披露财报。除康缘药业、上机数控外,根据上交所公布的沪市公司2022年三季报预披露时间表,10月11日,剑桥科技、华铁应急将陆续发布三季报,此外,四方科技、三孚股份、农发种业、双良节能、云天化、圆通速递等沪市主板公司的三季报也将在本周陆续亮相。

科创板公司的三季报将于10月15日启幕,时代电气、阳光诺和、长远锂科三家公司拔得头筹。深市方面,深主板公司众兴菌业将于10月12日率先披露三季报,创业板的三季报披露将于10月15日开启,打头阵的是星源材质。

科创板公司的三季报将于10月15日启幕,时代电气、阳光诺和、长远锂科三家公司拔得头筹。深市方面,深主板公司众兴菌业将于10月12日率先披露三季报,创业板的三季报披露将于10月15日开启,打头阵的是星源材质。

除了可以通过三季报透视前三季度上市公司业绩增长情况,感知实体经济一线企业经营实况和行业发展动能,近期已陆续披露的三季度业绩预告也是投资者判断行业成长性的重要标尺。

据上证报梳理,截至9月30日,已有90家A股公司披露了前三季业绩预告,超七成公司前三季度净利润预计实现正增长,其中19家公司净利润增幅有望超100%。净利润翻倍的公司中,新能源、化工行业的公司最多,其中雅化集团、凯龙股份预计净利增幅均超400%。

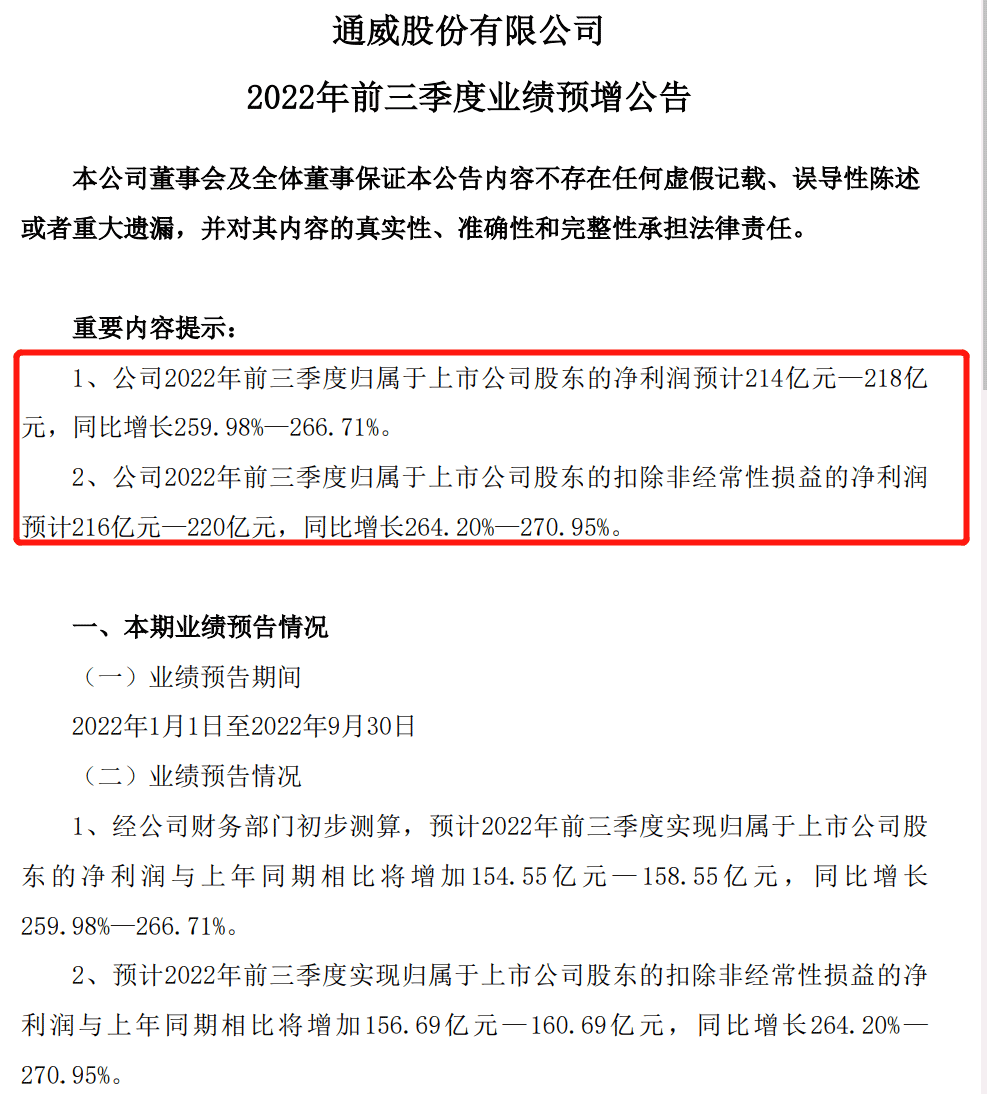

10月9日晚间,同样属于新能源赛道的通威股份,预计2022年前三季度实现归属于上市公司股东的净利润214亿元-218亿元,同比增长259.98%-266.71%。

对于业绩变动的原因,通威股份称,高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,使得公司该业务实现量利大幅提升;公司电池片业务也产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升;公司饲料业务优化市场策略,坚持“质量方针”,实现量利双增。

对于业绩变动的原因,通威股份称,高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,使得公司该业务实现量利大幅提升;公司电池片业务也产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升;公司饲料业务优化市场策略,坚持“质量方针”,实现量利双增。

(文章来源:上海证券报)

本周机构观点显示,尽管国庆假期海外市场仍有动荡,但当前A股已经具有较高的投资性价比,市场处于良好布局期,建议投资者静待四季度行情回暖。

对于市场风格的切换问题,机构观点延续了9月份以来的持续分歧:低估值消费板块回暖,以及高盈利成长景气度延续成为两大关注主线。此外,也有券商提示,三季报业绩或为市场提供更多线索。

美联储11月加息75个基点或是大概率

十一假期,海外市场经历大幅波动:此前美国9月PMI超预期回落,一度导致市场对美联储加息的预期回落,并带动长假的上半周,海外风险资产显著修复。而随着美国9月非农数据再超预期,加息预期再度升温,带动美债利率、美元抬升,美股大幅回调。

与此同时,瑞信风险事件发酵、英国被惠誉下调评级、“欧佩克+”意外减产推动油价走高等一系列突发事件也成为影响市场走势的关键变量。中金公司海外策略团队评价称,整体看,美元计价下,十一期间全球资产排序为:大宗商品(标普500大宗商品指数)>股票(MSCI全球股市)>债券(BoFA全球债券指数)。

中金公司表示,假期期间,海外市场公布的经济数据多数偏弱,但美国9月非农就业数据好于预期,使得美联储加息预期最终被进一步强化。与此同时,尽管美国数据整体趋弱,但相比欧洲和其他市场依然呈现相对韧性,也成为继续支撑美元指数的一个主要因素。

11月初美联储FOMC会议(11月2至3日)加息75个基点目前来看依然可能是大概率事件。中金公司预计,在11月美联储政策转机出现前,市场的尴尬时间可能还会延续,现金或持续跑赢市场,短期的风险暴露及后续紧缩和通胀路径的变化仍会给美股市场带来一些波折和反复。

A股性价比凸显,静待四季度行情回暖

对于A股市场节后走势,多数券商仍然持较为积极的态度,A股布局性价比凸显在券商眼中已成共识。

兴业证券强调,尽管国庆假期海外市场仍在动荡,但国内市场的风险已在逐步化解。从估值、股权风险溢价等指标看,截至9月30日,上证综指11.8倍、创业板指43.6倍的PE估值,均已逼近今年4月底时水平;从市场活跃度来看,沪深两市成交额已连续10个交易日维持在6500亿元左右,已明显低于今年4月底时水平;最后从机构仓位来看,以私募为代表的绝对收益机构在经历8月以来的大幅减仓后,仓位水平来到历史低位。

中泰证券认为,10月中上旬A股或仍现震荡调整格局,但震荡调整是良好的布局期。四季度,建议投资者逢低加仓,耐心等待行情回暖。

国海证券表示,当前A股市场性价比已经凸显。当前经济整体呈现稳步修复的格局,领先指标与高频数据显示,内需已经明显回稳,积极的信号正在累积。

海通证券表示,9月以来,A股下跌较为明显是受到海外加息等因素影响,但外围因素只是A股的短期扰动,股市的中长期走势最终取决于自身基本面。从经济周期的角度来看,今年以来随着稳增长政策不断加码,参考海通策略的“投资时钟”框架,目前阶段往往对应股市见底回升。

风格会否切换?业绩确定性仍是关键

从历史经验来看,四季度A股往往会发生较明显的风格轮动和切换。今年A股会否出现类似情形?对此,机构观点延续了三季度以来的分歧。

光大证券认为,月度层面的风格分化会继续收敛,继续看好大盘风格与消费板块。该机构表示,考虑到4月底以来市场反弹的过程中,制造风格及小盘板块的反弹幅度要明显更大,在市场震荡蓄势的过程中,预计市场风格或将转向消费板块及大盘风格。其中,消费板块景气度有望迎来回升,值得积极布局。自下而上角度来看,白酒、储能、医药生物、汽车、互联网传媒等行业值得积极关注。

国金证券表示,今年以来市场一波三折,不少板块都有跌出来的机会,但前提是业绩能够持续验证。前瞻来看,今年业绩增长能够持续得到验证的基本集中在新能源和传统能源领域。而随着原油等资源品价格回落,传统能源业绩或面临一定压力,新能源板块中的光伏和储能等领域业绩高增长确定性仍相对较高。

粤开证券同样强调业绩确定性带来的投资机会。粤开证券表示,10月将迎来三季报披露期,市场会重新回到对业绩的验证期。从行业景气度上观察,电子、化工原料、电力设备等板块的业绩确定性相对更强。建议投资者提前关注三季报业绩预喜企业,以及估值较低叠加政策反转的大金融板块。

财通证券看好市场风格的再次平衡。该机构表示,随着主要板块与估值调整到性价比区间,稳增长政策措施落地加码,10月份行情将围绕低估值蓝筹政策催化,高盈利成长超预期业绩方向进攻。市场风格也将在急速调整后,迎来又一次再平衡的过程。成长方面,结合三季报,可关注2023年估值性价比合理的新能源赛道、半导体、信创、数字经济等方向。低估值蓝筹建议关注地产链、城商行、白酒、医药等细分赛道。

前三季度,TA们是“绩优生”!

上机数控、康缘药业拉开了A股三季报披露序幕。此外,通威股份、永泰能源等上市公司也公布了三季度业绩预告,均含金量十足。

来自光伏赛道的上机数控前三季度营收、归属于上市公司股东的净利润(以下简称“净利润”)双双翻倍;来自医药赛道的康缘药业第三季度净利润也同比增长了47.48%。同样来自光伏赛道的通威股份预计前三季度实现净利润214亿元-218亿元,同比增长259.98%-266.71%,永泰能源也预计前三季度净利润同比预增109%-120%。

从已经披露的三季报和前三季业绩预告看,今年前三季度业绩表现不错的公司并不在少数,新能源、化工赛道“绩优生”尤其多。

首批三季报表现亮眼

沪市两家公司率先拉开三季报序幕。其中,上机数控第三季度实现营业收入60.3亿元,同比增长50.78%;净利润12.55亿元,同比增长125.74%;基本每股收益3.27元。前三季度,上机数控实现营收174.86亿元,同比增长130.49%;净利润28.31亿元,同比增长101.43%。

上机数控表示,单晶硅业务规模扩大,是业绩增长的主要原因。上机数控主营业务原本是光伏切割设备等,2019年抓住硅片供不应求机会,大力拓展硅片业务,打造“高端装备+核心材料”双轮驱动模式,2020年硅片业务已成为公司第一大主营业务,晋升为行业第三大供应商。

根据公司2022年半年报,目前上机数控单晶硅产能达30GW,2022年上半年出货量约15GW.今年6月,公司披露新投资计划,预计投资148亿元分两期建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,其中,一期项目将建设20GW单晶硅产能,预计2023年达产。

今年2月,上机数控与包头市固阳县签约,拟投建年产15万吨高纯工业硅及10万吨高纯晶硅生产项目,以拓展新的硅料供应渠道,项目总投资118亿元。此外,上机数控还将触角延伸至下游电池环节。今年8月,上机数控宣布,拟于徐州经开区投资建设新能源产业园,项目总投资预计为150亿元,包括年产25GW单晶硅切片及年产24GW N型高效晶硅电池生产项目。

上机数控凭借在切片设备的优势转型硅片生产制造,并积极向上游硅料和下游电池延伸,完善产业链布局,综合竞争力和盈利能力不断提升。有机构预期,伴随产能的释放,上机数控将不断打开增长天花板。

另一份来自医药行业的三季报也非常优秀。康缘药业三季度实现营业收入10.28亿元,同比增长26.25%;净利润7021.72万元,同比增长47.48%;基本每股收益0.12元。今年前三季度,公司实现净利润2.81亿元,同比增长35.83%。

新能源“绩优生”扎堆

业绩报告是投资的重要参考指标,一般来说,业绩表现较好的上市公司往往倾向于率先披露财报。除康缘药业、上机数控外,根据上交所公布的沪市公司2022年三季报预披露时间表,10月11日,剑桥科技、华铁应急将陆续发布三季报,此外,四方科技、三孚股份、农发种业、双良节能、云天化、圆通速递等沪市主板公司的三季报也将在本周陆续亮相。

科创板公司的三季报将于10月15日启幕,时代电气、阳光诺和、长远锂科三家公司拔得头筹。深市方面,深主板公司众兴菌业将于10月12日率先披露三季报,创业板的三季报披露将于10月15日开启,打头阵的是星源材质。除了可以通过三季报透视前三季度上市公司业绩增长情况,感知实体经济一线企业经营实况和行业发展动能,近期已陆续披露的三季度业绩预告也是投资者判断行业成长性的重要标尺。

据上证报梳理,截至9月30日,已有90家A股公司披露了前三季业绩预告,超七成公司前三季度净利润预计实现正增长,其中19家公司净利润增幅有望超100%。净利润翻倍的公司中,新能源、化工行业的公司最多,其中雅化集团、凯龙股份预计净利增幅均超400%。

10月9日晚间,同样属于新能源赛道的通威股份,预计2022年前三季度实现归属于上市公司股东的净利润214亿元-218亿元,同比增长259.98%-266.71%。

对于业绩变动的原因,通威股份称,高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,使得公司该业务实现量利大幅提升;公司电池片业务也产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升;公司饲料业务优化市场策略,坚持“质量方针”,实现量利双增。(文章来源:上海证券报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。