9月乘用车插混销量同比增长186.4%,销量前十中仅上汽大众和东风日产同比下滑

最新信息

9月乘用车插混销量同比增长186.4%,销量前十中仅上汽大众和东风日产同比下滑

2022-10-11 16:46:00

10月11日,乘联会发布了9月乘用车市月度分析报告。总体来看,9月乘用车市场销量复苏迹象依旧明显。数据显示,9月乘用车市场零售量达192.2万辆,同比增长21.5%,虽然相较8月29%的增长率有所下滑,但增速仍旧处于较快水平。

另一方面,零售环比增速则有所放缓,9月零售量环比增长仅为2.8%,处于近20年以来的同期历史低位。

今年1至9月乘用车市场总零售量达到了1487.5万辆,同比增长2.4%,同比净增35.5万辆。其中,其中6至9月增量贡献巨大,同比净增143万辆。

图表来源:乘联会

图表来源:乘联会

乘联会分析认为,随着5月疫情缓解后带来的物流与供应链的持续改善, 渠道库存较为充裕,有效稳定并促进了乘用车市场的销量增。购置税优惠政策效果的逐步显现以及主流品牌纷纷加大优惠力度,弥补前期因疫情造成的销量损失也进一步促进了销量持续增长态势的保持。

此外,各地出台的鼓励消费政策与主流车企生产持续拉升也进一步拉动了9月车市火爆。

细分市场来看,豪华车市场增长势头最为强烈。9月豪华车零售量为29万辆,同比增45%,环比增15%,车辆购置税减免政策对豪华市场销量的促进作用依旧较为明显。

自主品牌方面,9月自主品牌零售量为89万辆,同比增28%,环比增5%。值得注意的是,9月自主品牌零售市场份额占比为47.0%,同比增长2.7个百分点,1至9月累计份额47.0%,相较去年同期增7.5%,自主品牌销售市场占比有明显提高。

9月主流合资品牌零售量为74万辆,同比增长8%,环比下降4%。其中德系品牌零售份额为21.0%,同比增长1.5%,日系品牌零售份额则有所下滑,占比17.7%,同比下降3.1%,美系品牌依旧较为稳定,市场零售份额10.7%,同比下降0.5%。

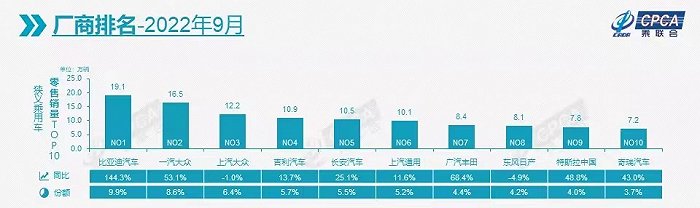

厂商层面,9月各品牌乘用车零售销量排行榜前三名依旧由比亚迪、一汽大众与上汽大众占据,销量分别为19.1、16.5与12.2万辆,分别占据了9.9%、8.6%与6.4%的市场份额。

其中,比亚迪汽车与上汽大众销量分别同比增长144.3与-1%,相较8月153.5%与5.6%的增幅有所放缓。一汽大众销量同比增长达到了53.1%,相较8月38.1%的同比增幅有明显提升。

值得注意的是,特斯拉中国9月零售量高达7.8万辆,同比增长48.8%,排在榜单第9位,而8月排在第10位的上汽通用五菱则掉出了前十名。

图表来源:乘联会

图表来源:乘联会

9月新能源市场增长依旧强劲,新能源乘用车批发销量与零售量分别为67.5万辆与61.1万辆,分别同比增长94.9%与82.9%。其中,9月纯电动批发销量50.7万辆,同比增长76.3%,插电混动销量16.8万辆,同比增长186.4%。

图表来源:乘联会

图表来源:乘联会

渗透率方面,9月新能源车国内零售渗透率达31.8%,同比提升近11个百分点,其中自主品牌新能源渗透率高达55.2%,自主品牌在新能源市增量较为明显,比亚迪、长安、奇瑞、吉利等头部企业表现较为优异。豪华车型新能源渗透率也达到了29.7%,主流合资品牌中新能源车渗透率则仅有4.2%。

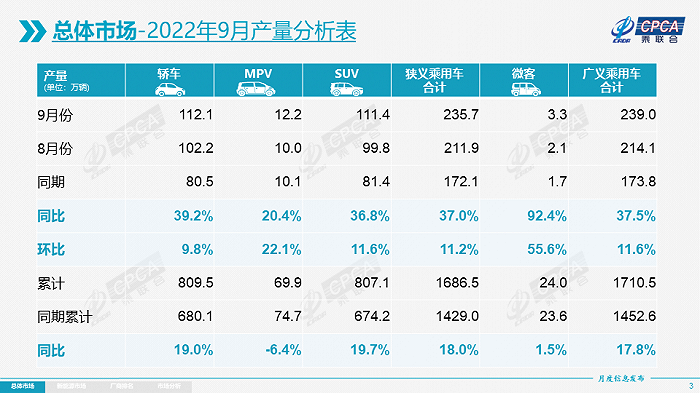

伴随着产业链保供措施的见效,汽车制造商生产复苏势头同样明显。9月乘用车生产辆为235.7万辆,同比增长37.0%,环比增长11.2%。其中豪华品牌增幅最大,同比增长55%,环比增长3%。自主品牌与合资品牌生产分别同比增长47%与20%,分别环比增长18%与6%。

其中,比亚迪汽车、一汽大众、上通五菱均实现了环比17%以上的增长,长安汽车9月乘用车生产环比8月增加85%。

图表来源:乘联会

图表来源:乘联会

出口方面,据乘联会数据,9月乘用车出口总量为25万辆,同比增长85%,环比下降6%,新能源汽车占比为18.4%。其中,自主品牌出口量激增,出口量达20.4万辆,同比增长88%,环比增长13%,自主品牌对欧美与第三世界国家市场出口均有所突破。

(文章来源:界面新闻)

另一方面,零售环比增速则有所放缓,9月零售量环比增长仅为2.8%,处于近20年以来的同期历史低位。

今年1至9月乘用车市场总零售量达到了1487.5万辆,同比增长2.4%,同比净增35.5万辆。其中,其中6至9月增量贡献巨大,同比净增143万辆。

图表来源:乘联会 乘联会分析认为,随着5月疫情缓解后带来的物流与供应链的持续改善, 渠道库存较为充裕,有效稳定并促进了乘用车市场的销量增。购置税优惠政策效果的逐步显现以及主流品牌纷纷加大优惠力度,弥补前期因疫情造成的销量损失也进一步促进了销量持续增长态势的保持。

此外,各地出台的鼓励消费政策与主流车企生产持续拉升也进一步拉动了9月车市火爆。

细分市场来看,豪华车市场增长势头最为强烈。9月豪华车零售量为29万辆,同比增45%,环比增15%,车辆购置税减免政策对豪华市场销量的促进作用依旧较为明显。

自主品牌方面,9月自主品牌零售量为89万辆,同比增28%,环比增5%。值得注意的是,9月自主品牌零售市场份额占比为47.0%,同比增长2.7个百分点,1至9月累计份额47.0%,相较去年同期增7.5%,自主品牌销售市场占比有明显提高。

9月主流合资品牌零售量为74万辆,同比增长8%,环比下降4%。其中德系品牌零售份额为21.0%,同比增长1.5%,日系品牌零售份额则有所下滑,占比17.7%,同比下降3.1%,美系品牌依旧较为稳定,市场零售份额10.7%,同比下降0.5%。

厂商层面,9月各品牌乘用车零售销量排行榜前三名依旧由比亚迪、一汽大众与上汽大众占据,销量分别为19.1、16.5与12.2万辆,分别占据了9.9%、8.6%与6.4%的市场份额。

其中,比亚迪汽车与上汽大众销量分别同比增长144.3与-1%,相较8月153.5%与5.6%的增幅有所放缓。一汽大众销量同比增长达到了53.1%,相较8月38.1%的同比增幅有明显提升。

值得注意的是,特斯拉中国9月零售量高达7.8万辆,同比增长48.8%,排在榜单第9位,而8月排在第10位的上汽通用五菱则掉出了前十名。

图表来源:乘联会 9月新能源市场增长依旧强劲,新能源乘用车批发销量与零售量分别为67.5万辆与61.1万辆,分别同比增长94.9%与82.9%。其中,9月纯电动批发销量50.7万辆,同比增长76.3%,插电混动销量16.8万辆,同比增长186.4%。

图表来源:乘联会 渗透率方面,9月新能源车国内零售渗透率达31.8%,同比提升近11个百分点,其中自主品牌新能源渗透率高达55.2%,自主品牌在新能源市增量较为明显,比亚迪、长安、奇瑞、吉利等头部企业表现较为优异。豪华车型新能源渗透率也达到了29.7%,主流合资品牌中新能源车渗透率则仅有4.2%。

伴随着产业链保供措施的见效,汽车制造商生产复苏势头同样明显。9月乘用车生产辆为235.7万辆,同比增长37.0%,环比增长11.2%。其中豪华品牌增幅最大,同比增长55%,环比增长3%。自主品牌与合资品牌生产分别同比增长47%与20%,分别环比增长18%与6%。

其中,比亚迪汽车、一汽大众、上通五菱均实现了环比17%以上的增长,长安汽车9月乘用车生产环比8月增加85%。

图表来源:乘联会 出口方面,据乘联会数据,9月乘用车出口总量为25万辆,同比增长85%,环比下降6%,新能源汽车占比为18.4%。其中,自主品牌出口量激增,出口量达20.4万辆,同比增长88%,环比增长13%,自主品牌对欧美与第三世界国家市场出口均有所突破。

(文章来源:界面新闻)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。