概念股集体大涨!硅料源头站上风口

最新信息

概念股集体大涨!硅料源头站上风口

2022-10-11 17:58:00

硅料逻辑继续演绎,这次轮到产业链源头。近期,随着通威、协鑫等硅料龙头集中投产拉动需求,处于整个光伏产业链前端的三氯氢硅终于迎来风口。有机构认为,光伏级三氯氢硅中短期供需偏紧,景气度有望维持至2023Q2。

10月11日,在二级市场上,有机硅概念股也集体异动,三孚股份和新亚制程午后迅速涨停,包括合盛硅业截至收盘涨幅达7.92%,而回天新材、宏柏新材等概念股也纷纷涨逾5%。

三氯氢硅与硅料价格背离

三氯氢硅与硅料价格背离三氯氢硅是多晶硅合成的重要原料,也是合成硅烷偶联剂的主要中间体,其主要通过工业硅硅粉和氯化氢反应合成。随着光伏行业的快速增长,光伏多晶硅已占三氯氢硅 6-7 成需求。

目前,三氯氢硅分为普通级和光伏级。从供给端来看,三氯氢硅产能并不稀缺,但光伏级三氯氢硅生产难度较大,目前国内大部分产品未达到光伏级别产品指标要求,为下游多晶硅企业配套光伏级别产品的产能较少。

尽管三氯氢硅是硅料原材料,但与下游硅料价格一路飙涨不同,三氯氢硅价格今年以来已经历了一轮回落,与硅料价格走势形成背离。

据隆众资讯统计,在2021年的10月中旬,光伏级三氯氢硅价格从年初的6000元/吨最高上涨至3.5万元/吨附近,随后回落至1月初持续低位运行。从2月中旬涨到6月中旬年内高点2.7万元/吨,随后回落至今低位运行,截至9月14日,光伏级三氯氢硅市场价格区间在1.9-2.1万元/吨,市场交投重心略显低迷。

而回顾近年来的硅料价格,2020年初以来,硅料价格从约70元/kg上涨至2022年三季度的303元/kg,累计涨超三倍,刷新近十年新高。

在业内人士看来,造成这一现象重要原因在于,多晶硅产能不足,造成资源错配,推高硅料价格。但同时,由于多晶硅产能并未大幅提升,导致上游三氯氢硅的需求并未明显拉动。

不过,中信证券一份研报显示,光伏级三氯氢硅价格近期出现快速提升,2022年9月均价为2.0万元/吨,月均价环比+2%,仍处于产品高景气窗口期。

不过,中信证券一份研报显示,光伏级三氯氢硅价格近期出现快速提升,2022年9月均价为2.0万元/吨,月均价环比+2%,仍处于产品高景气窗口期。此外,国内三氯氢硅龙头三孚股份近期在投资者平台上也表示,三氯氢硅价格自9月起企稳回升,目前处于上升趋势,公司目前三氯氢硅产品产销情况良好。

硅料逐步投产拉动需求

中信证券将三氯氢硅价格企稳回升归结于下游硅料产能集中投产。该机构称,考虑到硅料季度性投产带来的脉冲式需求,光伏级三氯氢硅中短期供需偏紧,22Q4、23Q2等季度存在一定的供需缺口,光伏级三氯氢硅景气度有望维持至2023Q2。

根据不完全统计,2022年底,硅料新老玩家产能将达到128.6万吨,2023年底,硅料企业产能则将达到321.1万吨,而在刚刚过去的9月,硅料整体供应量已经环比提升,有效增量主要集中在下旬,业内预计四季度硅料环节新产能继续提升。

国联证券一份报告显示,9月国内多晶硅产量环比将大幅增长1.23万吨至7.4万吨,增量主要来自检修企业产能恢复和新增产能爬升的释放量。

不难看出,随着多晶硅企业扩产进程加快,将导致三氯氢硅需求增加。据中信证券测算,根据2022-2023年多晶硅厂家扩产计划,短期内三氯氢硅需求提振,或将存在供给缺口。该机构预计2025年三氯氢硅消费量约为44万吨,2022-2025年CAGR为15%。

再回看三氯氢硅供应端,资料显示,2021年国内共有 55.1 万吨三氯氢硅产能,全年产能利用率为62.8%,大部分产能以自用为主,其中能生产光伏级三氯氢硅合计年产能仅16.5万吨。目前可外售光伏级三氯氢硅的企业共4家,合计可用于生产光伏级产品的产能为19万吨。

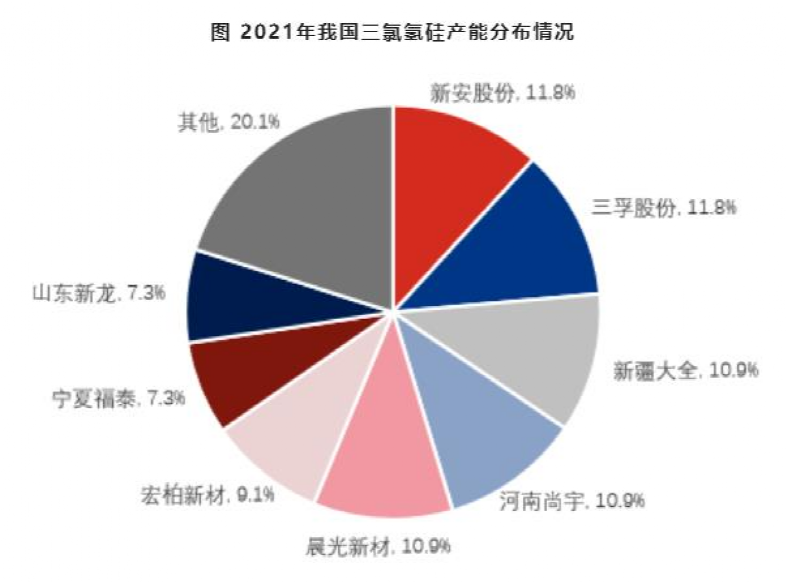

需求加大而供给偏小,无疑复制了硅料价格上涨逻辑。而在这一过程中,预计具备光伏级三氯氢硅产能优势的公司将具备先发优势。隆众资讯一份报告显示,截至2021年,三氯氢硅市场市占率新安股份和三孚股份最高,达到11.8%,而晨光新材和宏柏新材分别为10.9%和9.1%。

三孚股份近期在互动平台上透露,公司推进年产5万吨三氯氢硅项目建设,整体进展顺利,但3-4月份疫情管控,对项目进度略有影响,目前项目已处于整体收尾并筹备验收阶段。另外,晨光新材也表示,目前公司拥有三氯氢硅6万吨/年产能,主要为自用。

三孚股份近期在互动平台上透露,公司推进年产5万吨三氯氢硅项目建设,整体进展顺利,但3-4月份疫情管控,对项目进度略有影响,目前项目已处于整体收尾并筹备验收阶段。另外,晨光新材也表示,目前公司拥有三氯氢硅6万吨/年产能,主要为自用。(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。