当金融风险与通胀风险同时上升

最新信息

当金融风险与通胀风险同时上升

2022-10-11 18:24:00

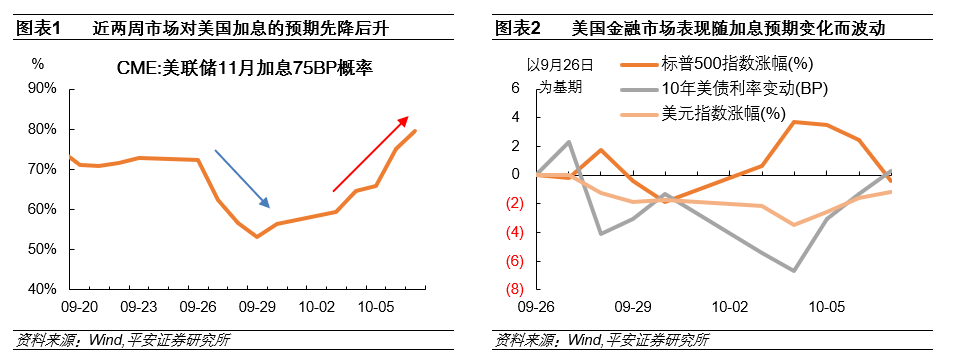

近两周,市场对美联储加息的预期先降后升,继而美国金融市场随加息预期变化而波动。CME数据显示,美联储11月加息75BP的概率在9月26日以前保持在70%以上,但9月28日至10月3日期间回落至60%以下,10月4日以后持续反弹并于10月7日接近80%,创下美联储9月21日议息会议以来新高。与此同时,海外资产价格受加息预期影响而波动:10月3-4日,美股标普500和纳斯达克指数两日累涨5.7%,10年美债收益率累跌21BP至3.62%,美元指数下跌1.8%至110.2;10月5-7日,标普500和纳指三日分别累跌4.0%和4.7%、整周涨幅缩窄至1.5%和0.7%,10美债收益率三日累涨27BP至3.89%、整周累涨6BP,美元指数反弹至112.8、整周累涨0.5%。

10月4日以前,加息预期为何降温?英国养老金危机、瑞信暴雷传闻等金融风险信号冒头,加上英国央行重启QE、澳洲央行放缓加息等举措,令市场怀疑全球央行紧缩的可持续性。

10月4日以前,加息预期为何降温?英国养老金危机、瑞信暴雷传闻等金融风险信号冒头,加上英国央行重启QE、澳洲央行放缓加息等举措,令市场怀疑全球央行紧缩的可持续性。

具体来看:1)英国央行宣布无限量QE救市。9月下旬英国政府宣布大规模减税计划后,英镑暴跌、英国债券市场遭遇抛售,英国养老金遭遇抵押品危机,迫使英国央行出手救市。9月28日,英国央行宣布推迟量化紧缩(QT),并无限量地增加长端国债的购买,理由是“市场运行失调,有金融稳定风险”。2)瑞信暴雷传闻扰动市场。10月2日,澳洲广播公司(ABC)记者发布推文称,“一家大型投资银行濒临破产”,市场随即将矛头指向最近深受各种负面消息困扰的瑞士信贷(Credit Suisse),引发瑞信股价暴跌、信用违约互换(CDS)价格暴涨。3)澳洲央行加息不及预期。10月4日,澳洲联储加息25个基点至2.60%,而市场预期为加息50个基点,此前该央行已连续4次加息50个基点。其突然放缓的加息进程,令市场怀疑全球央行紧缩是否正在步入尾声。

10月4日及以后,加息预期为何反弹?一方面,市场关于瑞信暴雷的担忧缓解;另一方面,OPEC+宣布大幅减产并快速抬升油价,加上美国就业市场数据仍然强劲,市场重新认识到美联储持续加息的可行性与必要性。

具体来看:1)瑞信风波暂缓。10月4日,有关“大型银行濒临破产”的推文被删除,瑞信美股盘中涨幅近9%;10月7日,瑞信宣布回购价值30亿瑞郎(约30亿美元)的自身债券,瑞信美股盘前迅速涨超6%;截至10月7日美股收盘,瑞信股价报4.85美元/股,收复9月21日以来跌幅。2)OPEC+大幅减产引发油价反弹至一个月以来新高。10月5日,OPEC+宣布自11月起大幅减产200万桶/日,布伦特和WTI原油期货价在10月4-7日里累计涨幅均超过10%,10月7日分别收于98和93美元/桶,创8月30日以来新高。3)美国就业数据仍然强劲。10月7日公布数据显示,9月美国新增非农就业人数26.3万,高于预期的25.5万;失业率环比意外回落0.2个百分点至3.5%,为新冠疫情以来最低水平。

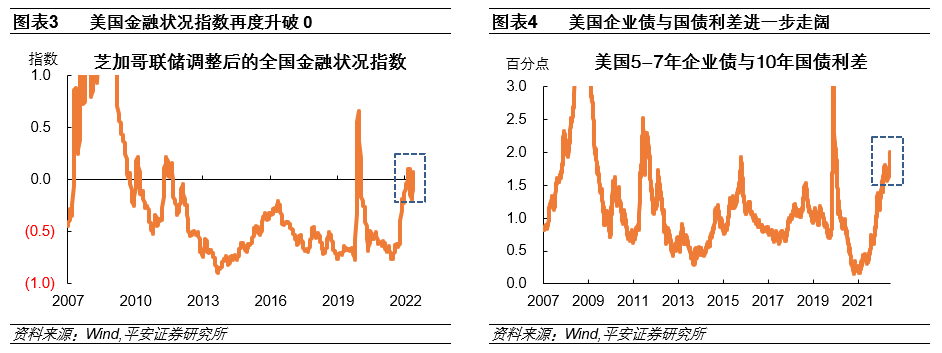

如何看待金融风险?我们认为,全球央行强力紧缩之下,国际金融风险不容小觑,且不排除成为货币紧缩的掣肘。事实上,在今年6月中旬,欧洲和日本债券市场出现剧烈波动,已是金融风险冒头的信号。近两周,英国养老金危机、瑞信风波等,进一步为全球市场和央行敲响警钟——央行强力紧缩下的金融风险不容小觑。从一些关键指标看,美国金融市场压力也在上升:9月下旬以来,芝加哥联储(调整后)美国金融状况指数继6月以来再一次升破0,此前这一指标为正的时期均对应着不同程度的“金融危机”(2007-08年次贷危机、2011年欧债危机、2020年初“美元荒”等)。美国5-7年企业债与10年国债的利差,在9月下旬超过2个百分点,刷新2020年5月以来新高。

“金融稳定”是美联储以及绝大部分央行的隐含职责之一,也是货币紧缩以抗击通胀的隐含前提。如果金融风险继续上升,央行很难心无旁骛地推进紧缩,正如英国央行重启QE所显示的那样。

如何看待通胀风险?鉴于OPEC+已宣布大幅减产,加上冬季能源需求明显高于夏季,欧洲能源纾困政策效果或不及预期,国际油价在本轮冬季(今年10月至明年1月)存在回补风险。对于美国而言,7-8月美国CPI通胀率有所回落,主因能源价格回落;我们测算,假设未来3-4个月能源价格环比不再回落(甚至小幅增长),美国CPI月度环比或回升至0.5-0.7%,今年年末CPI同比可能接近甚至突破8%;即便2023年一季度CPI环比回落至0.2-0.3%,CPI同比仍可能达到5-6%,与2%的目标仍有很大距离。继而,考虑到高通胀的持续性,在不发生重大金融风险事件的前提下,美联储大概率维持9月会议的加息计划,即将政策利率推升至4.5%以上、且维持一段时间。

如何看待通胀风险?鉴于OPEC+已宣布大幅减产,加上冬季能源需求明显高于夏季,欧洲能源纾困政策效果或不及预期,国际油价在本轮冬季(今年10月至明年1月)存在回补风险。对于美国而言,7-8月美国CPI通胀率有所回落,主因能源价格回落;我们测算,假设未来3-4个月能源价格环比不再回落(甚至小幅增长),美国CPI月度环比或回升至0.5-0.7%,今年年末CPI同比可能接近甚至突破8%;即便2023年一季度CPI环比回落至0.2-0.3%,CPI同比仍可能达到5-6%,与2%的目标仍有很大距离。继而,考虑到高通胀的持续性,在不发生重大金融风险事件的前提下,美联储大概率维持9月会议的加息计划,即将政策利率推升至4.5%以上、且维持一段时间。

往后看,美联储及海外央行需要在“稳金融”和“抗通胀”之间,艰难地寻求平衡。美欧央行有可能出台有针对性的举措(如加强口头指引、停止QT或重启QE、重启或设立新的金融工具缓解局部流动性紧张、为特定金融机构注入资金等),以帮助维护金融市场稳定,努力为持续加息以抗击通胀创造政策空间。但需要指出的是,“高通胀”和“高金融风险”的环境是史无前例的(1970-80年代美国通胀虽高、但金融市场的复杂程度远不及当下;2008、2011年美国次贷危机、欧债危机时期,金融风险虽高,但通胀压力远不及当下,央行救市不受物价目标的掣肘),如果“金融风险”比“经济衰退”提早降临,海外央行货币紧缩进程可能被迫提前放缓甚至转向。

往后看,美联储及海外央行需要在“稳金融”和“抗通胀”之间,艰难地寻求平衡。美欧央行有可能出台有针对性的举措(如加强口头指引、停止QT或重启QE、重启或设立新的金融工具缓解局部流动性紧张、为特定金融机构注入资金等),以帮助维护金融市场稳定,努力为持续加息以抗击通胀创造政策空间。但需要指出的是,“高通胀”和“高金融风险”的环境是史无前例的(1970-80年代美国通胀虽高、但金融市场的复杂程度远不及当下;2008、2011年美国次贷危机、欧债危机时期,金融风险虽高,但通胀压力远不及当下,央行救市不受物价目标的掣肘),如果“金融风险”比“经济衰退”提早降临,海外央行货币紧缩进程可能被迫提前放缓甚至转向。

对于市场而言,在前期市场对货币紧缩预期较满、资产价格调整幅度较大的背景下,短期美股美债回暖、美元汇率回落可能“不足为奇”;但是,当前判断市场风格切换仍然为时尚早。未来一段时间,金融风险与通胀风险仍将并存,不宜盲目押注美欧央行货币政策转向;况且如果发生重大金融风险事件,市场势必会受到新一轮冲击。市场风格切换,或需等到美欧通胀压力实质性缓和、经济衰退兑现,继而货币政策切实转向时。

(文章来源:第一财经)

10月4日以前,加息预期为何降温?英国养老金危机、瑞信暴雷传闻等金融风险信号冒头,加上英国央行重启QE、澳洲央行放缓加息等举措,令市场怀疑全球央行紧缩的可持续性。具体来看:1)英国央行宣布无限量QE救市。9月下旬英国政府宣布大规模减税计划后,英镑暴跌、英国债券市场遭遇抛售,英国养老金遭遇抵押品危机,迫使英国央行出手救市。9月28日,英国央行宣布推迟量化紧缩(QT),并无限量地增加长端国债的购买,理由是“市场运行失调,有金融稳定风险”。2)瑞信暴雷传闻扰动市场。10月2日,澳洲广播公司(ABC)记者发布推文称,“一家大型投资银行濒临破产”,市场随即将矛头指向最近深受各种负面消息困扰的瑞士信贷(Credit Suisse),引发瑞信股价暴跌、信用违约互换(CDS)价格暴涨。3)澳洲央行加息不及预期。10月4日,澳洲联储加息25个基点至2.60%,而市场预期为加息50个基点,此前该央行已连续4次加息50个基点。其突然放缓的加息进程,令市场怀疑全球央行紧缩是否正在步入尾声。

10月4日及以后,加息预期为何反弹?一方面,市场关于瑞信暴雷的担忧缓解;另一方面,OPEC+宣布大幅减产并快速抬升油价,加上美国就业市场数据仍然强劲,市场重新认识到美联储持续加息的可行性与必要性。

具体来看:1)瑞信风波暂缓。10月4日,有关“大型银行濒临破产”的推文被删除,瑞信美股盘中涨幅近9%;10月7日,瑞信宣布回购价值30亿瑞郎(约30亿美元)的自身债券,瑞信美股盘前迅速涨超6%;截至10月7日美股收盘,瑞信股价报4.85美元/股,收复9月21日以来跌幅。2)OPEC+大幅减产引发油价反弹至一个月以来新高。10月5日,OPEC+宣布自11月起大幅减产200万桶/日,布伦特和WTI原油期货价在10月4-7日里累计涨幅均超过10%,10月7日分别收于98和93美元/桶,创8月30日以来新高。3)美国就业数据仍然强劲。10月7日公布数据显示,9月美国新增非农就业人数26.3万,高于预期的25.5万;失业率环比意外回落0.2个百分点至3.5%,为新冠疫情以来最低水平。

如何看待金融风险?我们认为,全球央行强力紧缩之下,国际金融风险不容小觑,且不排除成为货币紧缩的掣肘。事实上,在今年6月中旬,欧洲和日本债券市场出现剧烈波动,已是金融风险冒头的信号。近两周,英国养老金危机、瑞信风波等,进一步为全球市场和央行敲响警钟——央行强力紧缩下的金融风险不容小觑。从一些关键指标看,美国金融市场压力也在上升:9月下旬以来,芝加哥联储(调整后)美国金融状况指数继6月以来再一次升破0,此前这一指标为正的时期均对应着不同程度的“金融危机”(2007-08年次贷危机、2011年欧债危机、2020年初“美元荒”等)。美国5-7年企业债与10年国债的利差,在9月下旬超过2个百分点,刷新2020年5月以来新高。

“金融稳定”是美联储以及绝大部分央行的隐含职责之一,也是货币紧缩以抗击通胀的隐含前提。如果金融风险继续上升,央行很难心无旁骛地推进紧缩,正如英国央行重启QE所显示的那样。

如何看待通胀风险?鉴于OPEC+已宣布大幅减产,加上冬季能源需求明显高于夏季,欧洲能源纾困政策效果或不及预期,国际油价在本轮冬季(今年10月至明年1月)存在回补风险。对于美国而言,7-8月美国CPI通胀率有所回落,主因能源价格回落;我们测算,假设未来3-4个月能源价格环比不再回落(甚至小幅增长),美国CPI月度环比或回升至0.5-0.7%,今年年末CPI同比可能接近甚至突破8%;即便2023年一季度CPI环比回落至0.2-0.3%,CPI同比仍可能达到5-6%,与2%的目标仍有很大距离。继而,考虑到高通胀的持续性,在不发生重大金融风险事件的前提下,美联储大概率维持9月会议的加息计划,即将政策利率推升至4.5%以上、且维持一段时间。 往后看,美联储及海外央行需要在“稳金融”和“抗通胀”之间,艰难地寻求平衡。美欧央行有可能出台有针对性的举措(如加强口头指引、停止QT或重启QE、重启或设立新的金融工具缓解局部流动性紧张、为特定金融机构注入资金等),以帮助维护金融市场稳定,努力为持续加息以抗击通胀创造政策空间。但需要指出的是,“高通胀”和“高金融风险”的环境是史无前例的(1970-80年代美国通胀虽高、但金融市场的复杂程度远不及当下;2008、2011年美国次贷危机、欧债危机时期,金融风险虽高,但通胀压力远不及当下,央行救市不受物价目标的掣肘),如果“金融风险”比“经济衰退”提早降临,海外央行货币紧缩进程可能被迫提前放缓甚至转向。对于市场而言,在前期市场对货币紧缩预期较满、资产价格调整幅度较大的背景下,短期美股美债回暖、美元汇率回落可能“不足为奇”;但是,当前判断市场风格切换仍然为时尚早。未来一段时间,金融风险与通胀风险仍将并存,不宜盲目押注美欧央行货币政策转向;况且如果发生重大金融风险事件,市场势必会受到新一轮冲击。市场风格切换,或需等到美欧通胀压力实质性缓和、经济衰退兑现,继而货币政策切实转向时。

(文章来源:第一财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。