终于熬到医药股刷屏 规模前10ETF涨幅均超6% 多家基金乐观看待长期配置价值

最新信息

终于熬到医药股刷屏 规模前10ETF涨幅均超6% 多家基金乐观看待长期配置价值

2022-10-14 18:00:00

“苦医药久矣”,就在10月14日,医疗板块全线爆发,涨出一番“久旱逢甘霖”的酣畅淋漓。

医药的爆发多少让市场有些意外,就在两天前,医药分析师被反问“你们有水吗?”尽管属于调侃,仍可以看出市场对医药的不看好。但时隔一个交易日,医疗板块迎来了久违的大涨。

今年以来越跌越买的医疗基金投资者也感受到这场上涨盛宴。财联社记者统计市场规模前十医疗ETF净值来看,10只基金涨幅均超过6%,其中,永赢中证全指医疗器械ETF和易方达沪深300医药卫生ETF涨幅最高,分别达到10.06%、10.05%,基民终于也有机会感慨基金涨出股票的感觉了。

今年以来越跌越买的医疗基金投资者也感受到这场上涨盛宴。财联社记者统计市场规模前十医疗ETF净值来看,10只基金涨幅均超过6%,其中,永赢中证全指医疗器械ETF和易方达沪深300医药卫生ETF涨幅最高,分别达到10.06%、10.05%,基民终于也有机会感慨基金涨出股票的感觉了。和此前的医疗反弹不同,这次大涨也获得基金公司的持续看好,不少基金公司表示,对未来,医疗板块整体均保持乐观,医药的长期配置价值仍在。建议投资者密切关注筑底信号,待指数回暖站稳均线上方可确认短期底部特征。

此外财联社记者了解到,已有多家基金公司在上个月增加了医药基金经理的数量。

TOP10规模ETF基金涨幅均超6%

医疗板块今天有多“扬眉吐气”?

截至10月14日收盘,涨幅前十板块全为医疗相关板块,其中医疗器械精选以10.86%领涨,医疗服务精选、新冠抗原检测、生物实验室、CRO等板块涨幅也超过8%。

不止A股医药领涨,港股同样是医药板块引领全市场的反弹,CAR-T、CRO和创新药涨幅分布达到11.93%、8.97%和7.06%。

不止A股医药领涨,港股同样是医药板块引领全市场的反弹,CAR-T、CRO和创新药涨幅分布达到11.93%、8.97%和7.06%。在板块的带动下,医疗基金可预期的大涨,财联社记者统计市场规模前十医疗ETF净值来看,10只基金涨幅均超过6%,8只涨幅超过8%。其中,永赢中证全指医疗器械ETF和易方达沪深300医药卫生ETF涨幅最高,分别达到10.06%、10.05%。

今年以来整体医疗陷入大幅调整,以医疗保健指数为例,前三季度跌幅27.29%,不过到10月,该指数已经开启了回升,截至11月14日,5个交易日涨幅达到7.45%。

今年以来整体医疗陷入大幅调整,以医疗保健指数为例,前三季度跌幅27.29%,不过到10月,该指数已经开启了回升,截至11月14日,5个交易日涨幅达到7.45%。和指数同步,今年医药基金净值持续回撤,但有意思的是,投资者热衷于“越跌越买”,不仅葛兰在中欧医疗健康的加持之下,上半年回归千亿管理规模。从规模前十的ETF份额变动来看,10只基金近一年以来、近半年份额均在持续增加。甚至在市场回调较大的最近一个季度,仅有博时恒生医疗保健ETF份额有所下降,其余9只增幅超过25%,其中,国泰中证医疗ETF、天弘国证生物医药ETF、永赢中证全指医疗器械ETF、易方达沪深300医药卫生ETF最近一个季度涨幅分别达到51.04%、49.48%、47.23%以及41.13%。

为何大涨?

医药板块自2018年底因估值低,叠加疫情刺激,连续走牛三年。但2021年年中指数新高后持续回落至今,金信基金谭智汨介绍,这背后的原因除了三年牛市带来的泡沫,最根本的原因还是医保资金的压力过大,集采政策层出不穷,企业利润被严重挤压。

此次大涨提振了市场与行业信心,基金公司也火速给出解读。

整体而言,医药板块大涨是多方面因素影响,创金合信大健康混合基金经理毛丁丁表示,近日医药板块出现明显反弹,我们认为有几个原因:首先,经过超过一年的持续下跌,板块估值水平和机构配置比例都在历史极低的位置,但行业基本面经历二季度疫情一次性冲击后已经逐步恢复过程中;其次,9月份以来脊柱、种植牙、IVD等品类的集采情况都好于悲观预期;第三,近期国家贴息贷款政策出台,提振医疗器械板块景气度预期;第四市场整体经过大幅下跌后,近期也出现了修复、反弹的态势。

对于今天的暴力拉升,消息面是最大的催化剂。

10月13日晚间,由江西牵头涉及22个省级行政区的《肝功生化类检测试剂省际联盟集中带量采购文件(征求意见稿)》发布,集采规则设定并不严苛,企业增补中选的条件相对宽松,能够有效引导企业进行理性报价,集采规则将有助于巩固头部企业的市场份额。和以往残酷的政策不同,该政策几乎保证了大部分的企业不会丢标,降幅也是在最高申报价基础上降低20%既可入围,相比药品集采只取前几家,其他出局,降幅60%往上的政策大幅度缓和。

招商基金指出,叠加此前医保简易续约规则清晰可预期、创新药械种不纳入集采,以及植牙和骨科集采好于预期、医疗器械贴息政策落地等利好政策,集采政策见底预期逐步强化。

平安基金也表示,本次集采降价幅度较为温和,有利于市场缓和对于发光、血球等品种集采的悲观预期,政策预期缓和后,有望使得板块迎来估值修复行情。

博时基金权益投资三部基金经理张弘则认为,医药集采政策执行多年,医保、企业、医院等参与方更好地理解了集采对行业的发展,找到了利于医药、医保持续稳定发展的政策制订方法。因此,医药未来几年的增长相对确定,市场找到了行业增长的底线。同时,财政通过贴息贷款的形式,支持医疗机构的采购和发展,可能会加速行业发展。

大成基金表示,伴随医药板块的情绪回暖,整个行业反弹力度较强,成交量也持续放大。相对比来看,那些市场前期涨幅较大的高估值板块近期资金博弈较为明显,可以看出,资金有寻求安全边际更高板块的动机。在此背景下,医药板块近期资金流入明显加速。

此外,业绩加持让基金经理对医疗板块基本面更加乐观。招商基金表示,已发布三季报业绩预告的A股头部医药企业延续高增速。目前进入三季报业绩披露密集期,医药企业经营韧性较强,A股头部医药企业继续保持高增速,部分CXO企业已完成现场核查被移出“未经核实名单(UVL)”,速度略快于市场预期,助力此前相对悲观的情绪修复。

医疗估值或见底

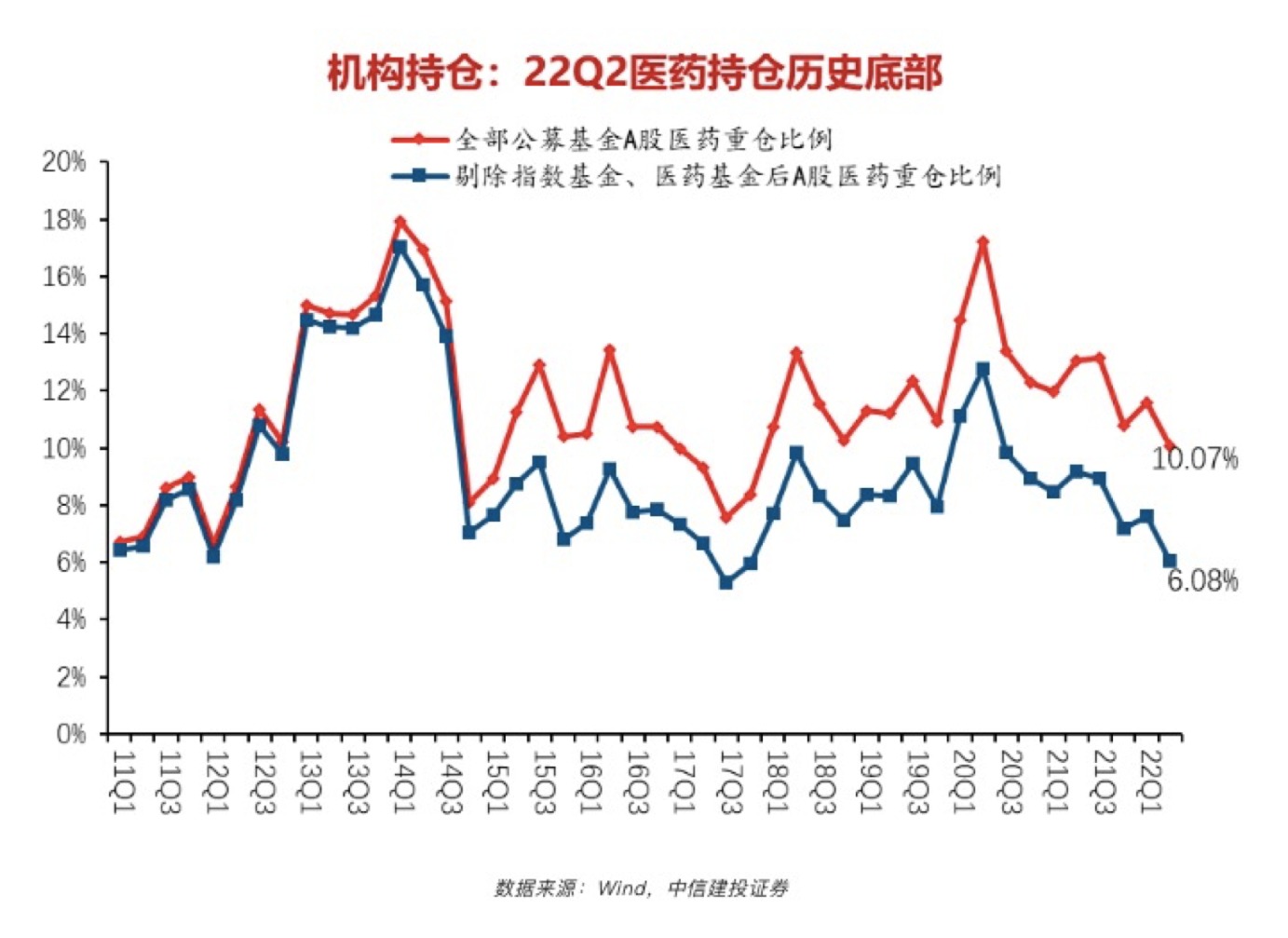

估值已经处于底部也是市场的共识。嘉实基金表示,从机构持仓来看,22Q2公募基金医药持仓比例为10.07%,较前一季度下降1.51个百分点,剔除指数基金、医药基金后的持股比例为6.08%,较前一季度下降0.32个百分点。结合今年7月至今中信医药指数进一步下跌超过17%,预计目前全市场的医药持仓水平已降至历史冰点。

事实上,诺德基金基金经理朱明睿介绍,从持仓结构来看,全行业基金持仓医药占比应该已创下了近10年来的新低。从估值水平看,医药整体估值和2018年底估值水平差不多,但是很多个股的估值已经创下新低。

事实上,诺德基金基金经理朱明睿介绍,从持仓结构来看,全行业基金持仓医药占比应该已创下了近10年来的新低。从估值水平看,医药整体估值和2018年底估值水平差不多,但是很多个股的估值已经创下新低。华夏基金表示,9月27日首次提示医药三重底部,站在当前,我们再次提示,医药板块正处于底部确定性较强,长期空间较大的阶段。医药板块看空动能枯竭,目前机构持仓筹码稳定,基本面边际好转即可开启强反弹行情,四季度重点关注。医药正步入右侧机会,市场关注度稳步提升,考虑到估值仍处于低于区域,基本面边际好转,仍是长期较好的投资机会。

此外,华夏基金还指出,港股医药板块同时结合了医药赛道以及中概股属性,估值优势更加突出,以恒生医药ETF跟踪的恒生香港上市生物科技指数为例,当前市盈率水平位于近两年0.6%分位,近三年31.3%分位水平。景气度方面,2022年三季报的业绩可能会优于二季报,且板块的资金配置低配明显。无论从交易的拥挤度还是基本面,对于医药板块未来都值得更为乐观。

在当前时点,大成基金也表示,看好业绩弹性较大、估值合理、机构持仓集中度低、基本面支撑强劲的医疗服务板块。结合技术指标来看情绪好转明显,筑底信号逐渐清晰,建议投资者密切关注筑底信号,待指数回暖站稳均线上方可确认短期底部特征。

谭智汨认为,医药估值已是近五年底部,新鲜出炉的IVD政策短暂看到了政策端的缓和,可以期待后续医药的绝地反击。

对于后市行情的延续性,同泰基金基金更为乐观,其表示,医药强势反攻行情有望从医疗器械设备版块向整个医疗板块蔓延。

板块有所分化,创新升级与细分龙头获看好

投资方向上,华夏基金建议重点关注医疗设备、医疗服务和CXO。

具体来看,新基建大背景下,国内医疗设备市场整体将迎来扩容,边际增速向上,国内医疗设备龙头有望充分享受本轮新基建机遇。此外,从近期业绩数据来看,软镜等壁垒高、空间大的设备行业景气度较高。

医疗服务价格预计整体稳中有升,医疗服务行业增长确定性强,在医药子行业中有相对优势。综合看来,眼科仍然是医疗服务中最优的子行业,结构性看好受益于医疗服务价格调增的中医医疗服务。

从长周期来看,CXO产业逻辑的确定性更强,多数公司的估值水平已经回到了19年的水平,因此目前的位置下行空间已经不大,若无地缘政治冲击,上行机会显著。

安信医药健康股票基金经理池陈森也发文表示,随着稳经济和促消费等政策的陆续出台,叠加医药板块调整了长达一年多的时间,后续或面临更多的结构性机会。我们长期依旧看好制造升级、创新升级和消费升级三个方向;当前重点看好医药制造升级,如医疗器械、特色原料药、仿制药、CDMO等,也会持续关注消费升级领域的中药OTC、零售药店等细分赛道。

后续投资策略上,池陈森会积极挖掘低估值高增速的高性价比标的,在子板块配置上仍维持均衡策略,重点关注医疗器械、特色原料药、仿制药、CDMO、中药、药店等子板块。

朱明睿认为,中长期看,医药行业是后疫情时代受益板块,后疫情时代,无论是门诊量还是消费医疗都将恢复正常。我们认为医药板块目前已处于较高性价比的位置。

他表示,看好创新医疗器械、消费医疗、科研服务三条赛道,尤其是创新医疗器械赛道,原因在于随着国内医疗器械企业纷纷加大研发投入、实现技术攻坚,国产龙头企业逐步突破高端设备核心技术壁垒,部分领域已达到较高水平。在高强度的研发投入支撑下,国产器械技术不断升级,不少领域国产器械产品质量媲美进口,但在PET-CT、软镜、硬镜等具极高技术壁垒的产品领域,国产化率仍不足10%,具有极大提升空间。

此外,为了提升国家高端医疗设备的供给,国家近年来大力支持高端医疗器械升级,多地政策频繁出台,助力国产品牌发展。同时我们的医疗器械在全球还是偏中低端,也因此基本没有地缘政治风险。

医药板块的估值再平衡已逐步结束,板块将进入健康平稳发展时期,仍是长坡厚雪的赛道,同泰基金介绍,未来看好的方向包括:医疗器械板块(医疗新基建+创新+进口替代逻辑)、创新产业链(国家长期支持)、CXO板块(业绩确定性高+情绪修复)、消费医疗板块(后疫情需求恢复+景气度高)。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。