9月金融数据出炉!这些超预期表现如何解读

最新信息

9月金融数据出炉!这些超预期表现如何解读

2022-10-14 18:56:00

9月社融数据超预期,最大支撑项是什么?

李奇霖红塔证券首席经济学家

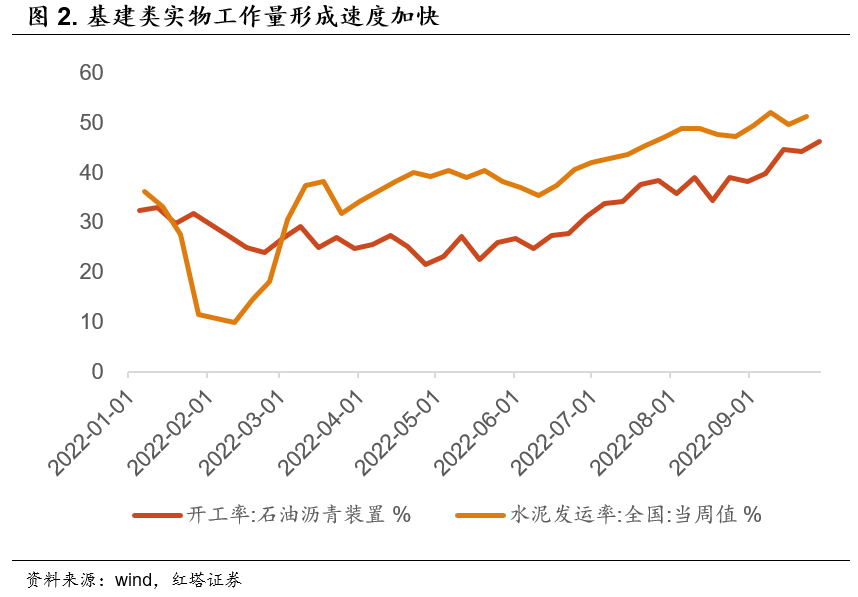

9月社融的最大支撑项是人民币贷款,其中,又以企(事)业单位的新增贷款为主。信贷口径下人民币贷款当月新增2.47万亿元,同比多增8100亿元;企(事)业部门新增1.92万亿元,同比多增9370亿元。背后的原因主要是“准财政”工具落地叠加进入施工旺季,基建类配套融资需求增加。

信贷支持或将持续

信贷支持或将持续

汪涛瑞银亚洲经济研究主管,首席中国经济学家

9月新增信贷数据超预期主要反映出近期信贷供给加码,以及基建投资政策支持落地,包括监管部门调增政策性银行信贷额度8000亿元,并计划发行两批共6000亿元专项金融债以支持基建投资。我们预计政府或会继续推升信贷增长来稳增长,包括加大对小微企业和基建的信贷支持,适度放松地方政府融资平台的融资,并进一步放松房地产信贷。同时,中央也要求地方政府用好5000亿元专项债地方结存限额。

地产修复程度和实物工作量形成情况是影响后续宽信用和稳增长的关键

陈曦开源证券固收首席分析师

金融数据的“金九”已经兑现,随着经济景气度改善和稳增长政策持续发力,“银十”可期。地产的修复程度和实物工作量的形成情况是影响后续宽信用和稳增长的关键。

在政策端,除现有政策效果后续持续释放外,2000亿额度更新改造再贷款正在投放、3000亿扩容的“准财政”工具已经在9月末全部投放;在基本面上,预计地产修复和物量上行都将继续,信贷将延续向好趋势,社融也有望进一步微升。

四季度,看好“股债双牛”

解运亮信达证券首席宏观分析师

1)企业中长贷回升期,价值股和金融板块表现通常较好。我们预计企业中长贷未来将继续上升,一是留抵退税对企业贷款的抑制趋于结束;二是设备更新改造贷款、基础设施投资基金、新增专项债等多项政策共同推动企业中长贷回升。

2)流动性宽松对于债市的利好不容忽视。四季度,利空债市的因素有宽信用回归、经济好于预期修复。利好因素则在于流动性有望继续保持宽松。原因在于,政策工具在支持信贷增长的同时,还能够有效补充流动性。考虑到10月存在较明显资金缺口,央行进一步货币宽松可期。

-更多本周精彩观点-

-更多本周精彩观点-

【产业慧眼】

本轮房地产组合政策效果如何?

蒋飞长城证券首席策略分析师

自从2020年房地产新调控政策以来房地产进入后周期,房地产泡沫正在软着陆。要促进房地产市场平稳健康发展,不仅仅需要从货币政策的短周期上着手,同时也需要在人口、偿债能力等长周期因素上改善。人口政策上出台鼓励生育的政策和放开海外高端人才移民的政策,偿债能力上要在制度上加大改革开放,促使信息科技产业和服务业加快增长,保障居民的人均GDP和人均收入在房地产后周期中也能持续增长。

【市场点金】

投资的长期回报来自于企业的成长

杨德龙

从长期来看,好公司的成长将会给投资者带来更多的回报,而股价的波动只是短期承担的风险。长期来看,投资的回报还要依赖于企业的成长。

从市场风格来看,成长股估值上已经是在三季度得到了充分的回调,特别是新能源板块景气度较高,在政策支持和行业景气度比较高的情况之下,调整已经比较充分。新能源多个子行业当前估值和拥挤度已经回落至历史较低水平,酝酿着回升的机会。

【海外观察】

欧洲经济的这个寒冬有多冷?

宋雪涛天风证券宏观团队负责人

为了应对天然气供应的短缺,保证天然气库存处于“舒适”的水平,欧盟成员国决定在今年8月1日至明年3月31日期间,通过各自选择的措施,将天然气需求在过去5年平均消费量的基础上减少15%。综合考虑工业生产下滑和居民消费挤出,天然气危机将给未来两个季度欧元区经济增长带来3个百分点以上的损失。欧元区整体债务风险不大,但需要关注意大利西班牙奥地利的债务问题。

(文章来源:第一财经)

李奇霖红塔证券首席经济学家

9月社融的最大支撑项是人民币贷款,其中,又以企(事)业单位的新增贷款为主。信贷口径下人民币贷款当月新增2.47万亿元,同比多增8100亿元;企(事)业部门新增1.92万亿元,同比多增9370亿元。背后的原因主要是“准财政”工具落地叠加进入施工旺季,基建类配套融资需求增加。

信贷支持或将持续汪涛瑞银亚洲经济研究主管,首席中国经济学家

9月新增信贷数据超预期主要反映出近期信贷供给加码,以及基建投资政策支持落地,包括监管部门调增政策性银行信贷额度8000亿元,并计划发行两批共6000亿元专项金融债以支持基建投资。我们预计政府或会继续推升信贷增长来稳增长,包括加大对小微企业和基建的信贷支持,适度放松地方政府融资平台的融资,并进一步放松房地产信贷。同时,中央也要求地方政府用好5000亿元专项债地方结存限额。

地产修复程度和实物工作量形成情况是影响后续宽信用和稳增长的关键

陈曦开源证券固收首席分析师

金融数据的“金九”已经兑现,随着经济景气度改善和稳增长政策持续发力,“银十”可期。地产的修复程度和实物工作量的形成情况是影响后续宽信用和稳增长的关键。

在政策端,除现有政策效果后续持续释放外,2000亿额度更新改造再贷款正在投放、3000亿扩容的“准财政”工具已经在9月末全部投放;在基本面上,预计地产修复和物量上行都将继续,信贷将延续向好趋势,社融也有望进一步微升。

四季度,看好“股债双牛”

解运亮信达证券首席宏观分析师

1)企业中长贷回升期,价值股和金融板块表现通常较好。我们预计企业中长贷未来将继续上升,一是留抵退税对企业贷款的抑制趋于结束;二是设备更新改造贷款、基础设施投资基金、新增专项债等多项政策共同推动企业中长贷回升。

2)流动性宽松对于债市的利好不容忽视。四季度,利空债市的因素有宽信用回归、经济好于预期修复。利好因素则在于流动性有望继续保持宽松。原因在于,政策工具在支持信贷增长的同时,还能够有效补充流动性。考虑到10月存在较明显资金缺口,央行进一步货币宽松可期。

-更多本周精彩观点-【产业慧眼】

本轮房地产组合政策效果如何?

蒋飞长城证券首席策略分析师

自从2020年房地产新调控政策以来房地产进入后周期,房地产泡沫正在软着陆。要促进房地产市场平稳健康发展,不仅仅需要从货币政策的短周期上着手,同时也需要在人口、偿债能力等长周期因素上改善。人口政策上出台鼓励生育的政策和放开海外高端人才移民的政策,偿债能力上要在制度上加大改革开放,促使信息科技产业和服务业加快增长,保障居民的人均GDP和人均收入在房地产后周期中也能持续增长。

【市场点金】

投资的长期回报来自于企业的成长

杨德龙

从长期来看,好公司的成长将会给投资者带来更多的回报,而股价的波动只是短期承担的风险。长期来看,投资的回报还要依赖于企业的成长。

从市场风格来看,成长股估值上已经是在三季度得到了充分的回调,特别是新能源板块景气度较高,在政策支持和行业景气度比较高的情况之下,调整已经比较充分。新能源多个子行业当前估值和拥挤度已经回落至历史较低水平,酝酿着回升的机会。

【海外观察】

欧洲经济的这个寒冬有多冷?

宋雪涛天风证券宏观团队负责人

为了应对天然气供应的短缺,保证天然气库存处于“舒适”的水平,欧盟成员国决定在今年8月1日至明年3月31日期间,通过各自选择的措施,将天然气需求在过去5年平均消费量的基础上减少15%。综合考虑工业生产下滑和居民消费挤出,天然气危机将给未来两个季度欧元区经济增长带来3个百分点以上的损失。欧元区整体债务风险不大,但需要关注意大利西班牙奥地利的债务问题。

(文章来源:第一财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。