缩水14.7万亿元!巨头最新发声

最新信息

缩水14.7万亿元!巨头最新发声

2022-10-15 10:06:00

全球最大资管机构贝莱德日前发布的3季度报告显示,截至2022年9月30日,贝莱德资产管理规模7.96万亿美元,与去年同期的9.46万亿美元相比大缩水。与2021年底相比,则缩水超过20487.7亿美元,折合147327亿元人民币。

规模缩水主要由基金净值下降和汇率变动导致。

2022年3季度,贝莱德仍实现了资金净流入169.07亿美元。

3季度,贝莱德公司调整后营业利润15.85亿美元同比下降22%,净利润14.51亿美元,同比下降17%,摊薄后每股收益同比下降16%。

本季度贝莱德进行了价值3.75亿美元的股票回购。

再来看资管机构最重要的经营指标之一—资金流入情况。三季度,贝莱德的长期限基金吸引资金净流入650亿美元。长期限基金是指货币基金等现金管理之外的基金产品。3季度,现金管理工具呈现显著的净流出。

现金管理产品遭遇大幅净流出

来源:贝莱德官网

来源:贝莱德官网

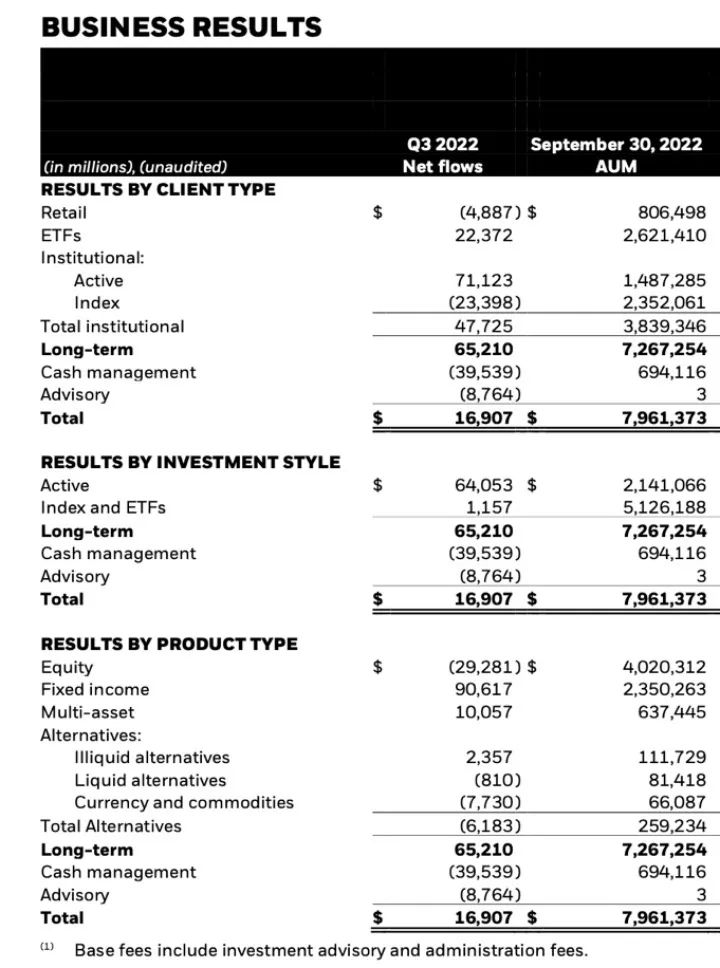

按照贝莱德的口径,按照客户类型,所有的产品(服务)分为长期限产品、现金管理产品和顾问类。这三大类中,其中长期限产品3季度吸引了资金净流入652.1亿美元,现金管理遭遇资金净流出395.39亿美元,顾问类遭遇资金净流出87.64亿美元。

长期限产品内部,零售类净流出了48.87亿美元,ETF净流入了223.72亿美元,机构类净流入477.25亿美元。

长期限产品内部,再按投资类型分,主动管理类净流入了640.53亿美元,指数和ETF净流入了11.57亿美元。

长期限产品内部,按产品类型分,3季度股票型净流出292.81亿美元,固定收益类净流入906.17亿美元,多资产净流入100.57亿美元。

基金君发现: 3季度,在零售和机构间,机构仍在加钱进来;ETF仍是吸金利器;主动和被动之间,主动是吸金利器;固定收益和股票之间,固定收益是吸金利器。

另一个值得注意的点:现金管理类遭遇大幅的资金净流出。

零售净流出、机构净流入

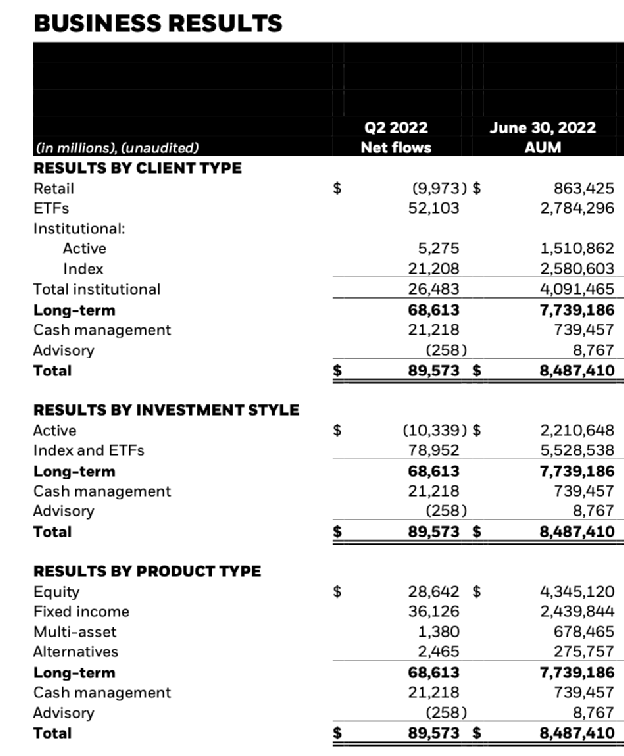

基金君再带大家看看2季度的情况。整体来看,2季度贝莱德资金净流入895.73亿美元。2季度零售客户净流出了99.73亿美元,机构和ETF分别净流入了264.83亿美元和521.03亿美元。零售净流出、机构和ETF净流入这一点和三季度一致。

与3季度不同的是,2季度主动产品净流出了103.39亿美元,指数和ETF净流入789.52亿美元。3季度,主动产品大幅净流入。

此外,与3季度不同的是,2季度现金管理类产品实现了资金净流入212.18亿美元。3季度,现金管理产品净流出。

按照产品类型来看,2季度股票型和固定收益分别吸引资金净流入286.42亿美元和361.26亿美元。

来源:贝莱德官网

来源:贝莱德官网

一家指数机构人士表示可能部分机构在3季度将现金管理类产品赎回买入了固定收益类产品。贝莱德的固定收益类产品3季度吸引了大量的资金净流入。

资金流优于行业均值

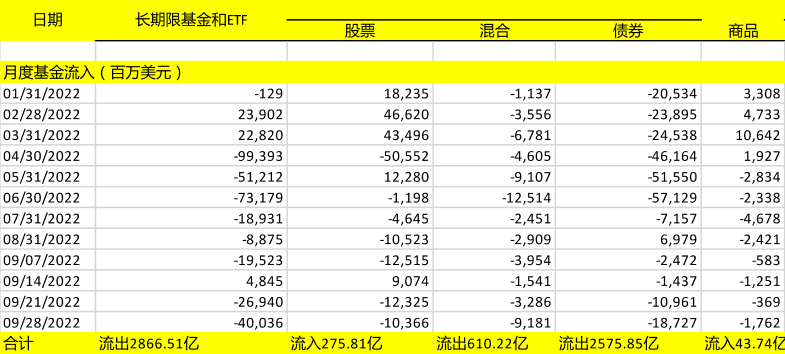

为了比较贝莱德和行业整体情况的区别,基金君从美国投资公司(ICI)网站扒出了2022年1到9月,ETF和长期限资金流的情况。

来源:ICI

来源:ICI

整体来看,今年前9个月,美国长期限基金和ETF (注:贝莱德的长期限产品内已经包含ETF, 所以长期限基金和ETF即对应贝莱德的长期限产品)共流出2866.51亿美元,股票型同期实现流入275.81亿美元,混合型同期遭遇流出610.22亿美元,债券型同期流出了2575.85亿美元。商品型净流入了43.74亿美元。值得注意的是,由于ICI尚未统计9月月份数据,所以9月我们按照每一周的数据合并估算,估算结果可能与真实结果有差距。

我们再来看贝莱德的数据。今年前9个月,贝莱德实现了资金净流入1928.45亿美元,其中长期限产品实现了2475.67亿美元,美国整体长期限产品同期约净流出2866.51亿美元。

我们再来看贝莱德的数据。今年前9个月,贝莱德实现了资金净流入1928.45亿美元,其中长期限产品实现了2475.67亿美元,美国整体长期限产品同期约净流出2866.51亿美元。

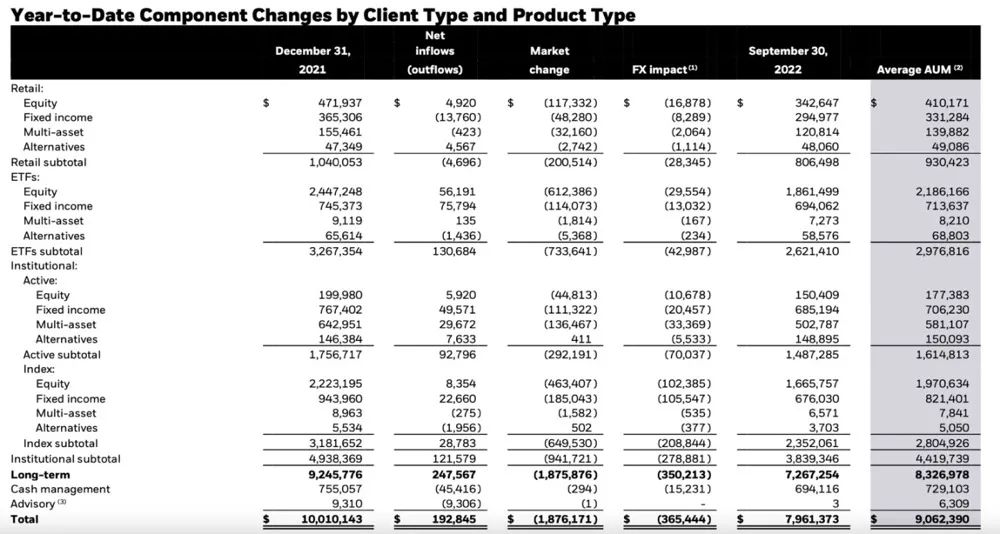

为何资金净流入了2000多亿美元,总规模还缩水20487.7亿美元?

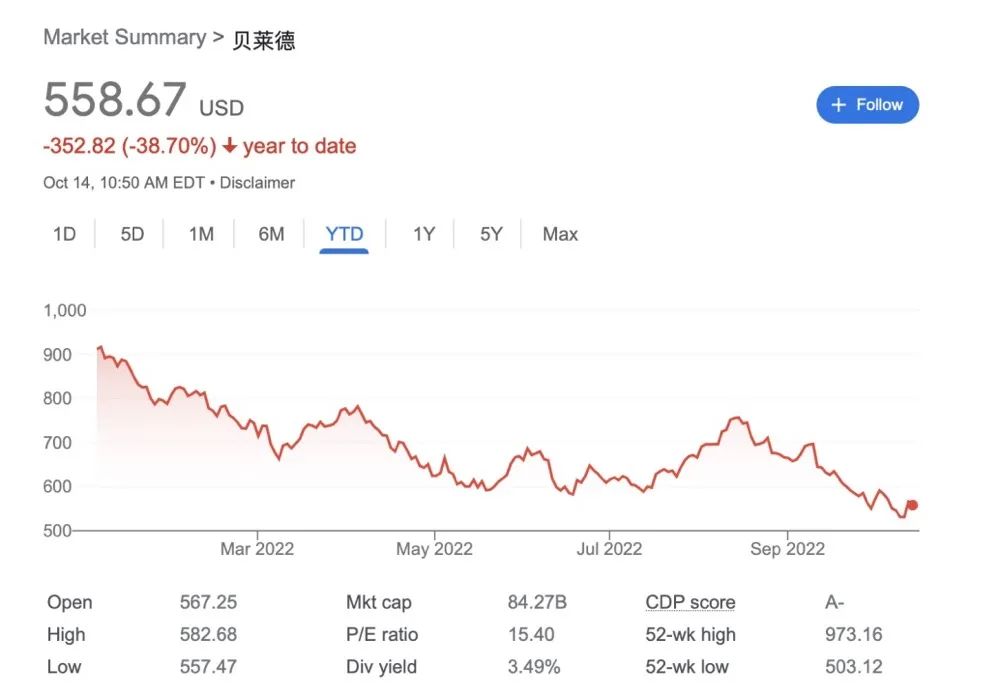

上图显示,主要是市场变动,也就是基金的净值下跌了。市场变动导致规模缩水18761.71亿美元。汇率波动带来规模缩水3654.44亿美元。可见,贝莱德的资金流情况远远好于行业。在加息和衰退风险下,美股普跌,金融机构尤其令投资者忧虑。年初至今,贝莱德股价下跌了38.70%。

贝莱德:股票资产存在进一步下跌空间

贝莱德:股票资产存在进一步下跌空间

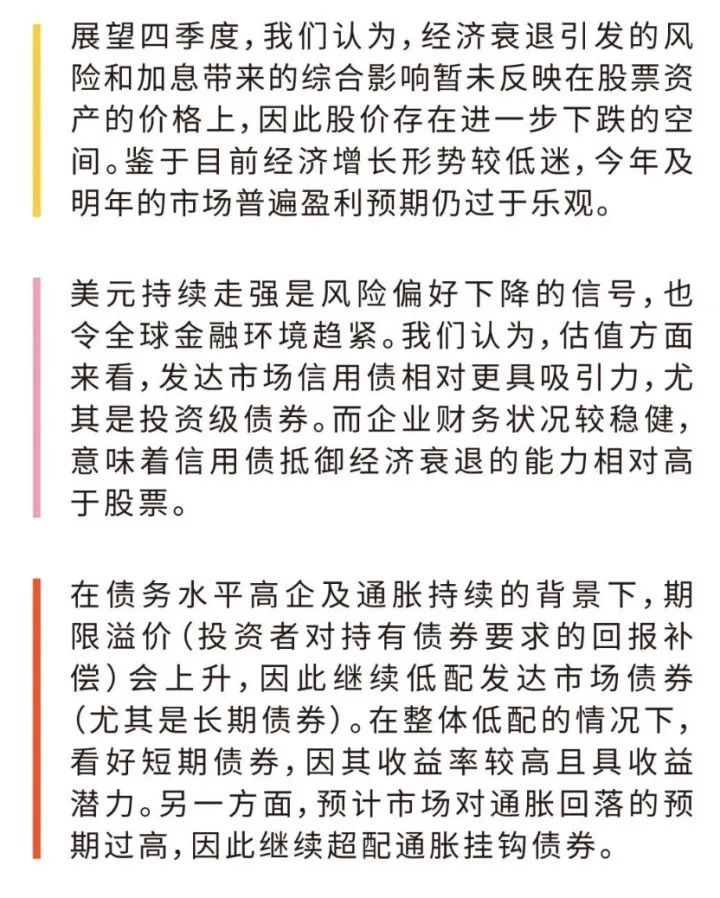

日前,贝莱德在官方微信公众号摘录翻译了集团四季度市场展望。贝莱德在四季度展望中表示,股票资产仍有进一步下跌的空间。

来源:贝莱德微信公众号

来源:贝莱德微信公众号

贝莱德认为,经济衰退引发的风险和加息带来的综合影响暂未反映在股票资

产的价格上,因此股价存在进一步下跌的空间。鉴于目前经济增长形势较低迷,今年及明年的市场普遍盈利预期仍过于乐观。美元持续走强是风险偏好下降的信号,也令全球金融环境趋紧。贝莱德认为,估值方面来看,发达市场信用债相对更具吸引力,尤其是投资级债券。而企业财务状况较稳健意味着信用债抵御经济衰退的能力相对高于股票。在债务水平高企及通胀持续的背景下,期限溢价(投资者对持有债券要求的回报补偿)会上升,因此继续低配发达国家债券(尤其是长期债券)。在整体低配的情况下,看好短期债券,因其收益率较高且具收益潜力。另一方面,预计市场对通胀回落的预期过高,因此继续超配通胀挂钩债券。

(文章来源:中国基金报)

规模缩水主要由基金净值下降和汇率变动导致。

2022年3季度,贝莱德仍实现了资金净流入169.07亿美元。

3季度,贝莱德公司调整后营业利润15.85亿美元同比下降22%,净利润14.51亿美元,同比下降17%,摊薄后每股收益同比下降16%。

本季度贝莱德进行了价值3.75亿美元的股票回购。

再来看资管机构最重要的经营指标之一—资金流入情况。三季度,贝莱德的长期限基金吸引资金净流入650亿美元。长期限基金是指货币基金等现金管理之外的基金产品。3季度,现金管理工具呈现显著的净流出。

现金管理产品遭遇大幅净流出

来源:贝莱德官网按照贝莱德的口径,按照客户类型,所有的产品(服务)分为长期限产品、现金管理产品和顾问类。这三大类中,其中长期限产品3季度吸引了资金净流入652.1亿美元,现金管理遭遇资金净流出395.39亿美元,顾问类遭遇资金净流出87.64亿美元。

长期限产品内部,零售类净流出了48.87亿美元,ETF净流入了223.72亿美元,机构类净流入477.25亿美元。

长期限产品内部,再按投资类型分,主动管理类净流入了640.53亿美元,指数和ETF净流入了11.57亿美元。

长期限产品内部,按产品类型分,3季度股票型净流出292.81亿美元,固定收益类净流入906.17亿美元,多资产净流入100.57亿美元。

基金君发现: 3季度,在零售和机构间,机构仍在加钱进来;ETF仍是吸金利器;主动和被动之间,主动是吸金利器;固定收益和股票之间,固定收益是吸金利器。

另一个值得注意的点:现金管理类遭遇大幅的资金净流出。

零售净流出、机构净流入

基金君再带大家看看2季度的情况。整体来看,2季度贝莱德资金净流入895.73亿美元。2季度零售客户净流出了99.73亿美元,机构和ETF分别净流入了264.83亿美元和521.03亿美元。零售净流出、机构和ETF净流入这一点和三季度一致。

与3季度不同的是,2季度主动产品净流出了103.39亿美元,指数和ETF净流入789.52亿美元。3季度,主动产品大幅净流入。

此外,与3季度不同的是,2季度现金管理类产品实现了资金净流入212.18亿美元。3季度,现金管理产品净流出。

按照产品类型来看,2季度股票型和固定收益分别吸引资金净流入286.42亿美元和361.26亿美元。

来源:贝莱德官网一家指数机构人士表示可能部分机构在3季度将现金管理类产品赎回买入了固定收益类产品。贝莱德的固定收益类产品3季度吸引了大量的资金净流入。

资金流优于行业均值

为了比较贝莱德和行业整体情况的区别,基金君从美国投资公司(ICI)网站扒出了2022年1到9月,ETF和长期限资金流的情况。

来源:ICI整体来看,今年前9个月,美国长期限基金和ETF (注:贝莱德的长期限产品内已经包含ETF, 所以长期限基金和ETF即对应贝莱德的长期限产品)共流出2866.51亿美元,股票型同期实现流入275.81亿美元,混合型同期遭遇流出610.22亿美元,债券型同期流出了2575.85亿美元。商品型净流入了43.74亿美元。值得注意的是,由于ICI尚未统计9月月份数据,所以9月我们按照每一周的数据合并估算,估算结果可能与真实结果有差距。

我们再来看贝莱德的数据。今年前9个月,贝莱德实现了资金净流入1928.45亿美元,其中长期限产品实现了2475.67亿美元,美国整体长期限产品同期约净流出2866.51亿美元。为何资金净流入了2000多亿美元,总规模还缩水20487.7亿美元?

上图显示,主要是市场变动,也就是基金的净值下跌了。市场变动导致规模缩水18761.71亿美元。汇率波动带来规模缩水3654.44亿美元。可见,贝莱德的资金流情况远远好于行业。在加息和衰退风险下,美股普跌,金融机构尤其令投资者忧虑。年初至今,贝莱德股价下跌了38.70%。

贝莱德:股票资产存在进一步下跌空间日前,贝莱德在官方微信公众号摘录翻译了集团四季度市场展望。贝莱德在四季度展望中表示,股票资产仍有进一步下跌的空间。

来源:贝莱德微信公众号贝莱德认为,经济衰退引发的风险和加息带来的综合影响暂未反映在股票资

产的价格上,因此股价存在进一步下跌的空间。鉴于目前经济增长形势较低迷,今年及明年的市场普遍盈利预期仍过于乐观。美元持续走强是风险偏好下降的信号,也令全球金融环境趋紧。贝莱德认为,估值方面来看,发达市场信用债相对更具吸引力,尤其是投资级债券。而企业财务状况较稳健意味着信用债抵御经济衰退的能力相对高于股票。在债务水平高企及通胀持续的背景下,期限溢价(投资者对持有债券要求的回报补偿)会上升,因此继续低配发达国家债券(尤其是长期债券)。在整体低配的情况下,看好短期债券,因其收益率较高且具收益潜力。另一方面,预计市场对通胀回落的预期过高,因此继续超配通胀挂钩债券。

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。