沪指早盘迎“v”型反弹 光伏、汽车等新能源赛道方向领涨

最新信息

沪指早盘迎“v”型反弹 光伏、汽车等新能源赛道方向领涨

2022-10-25 12:38:00

一、【早盘盘面回顾】

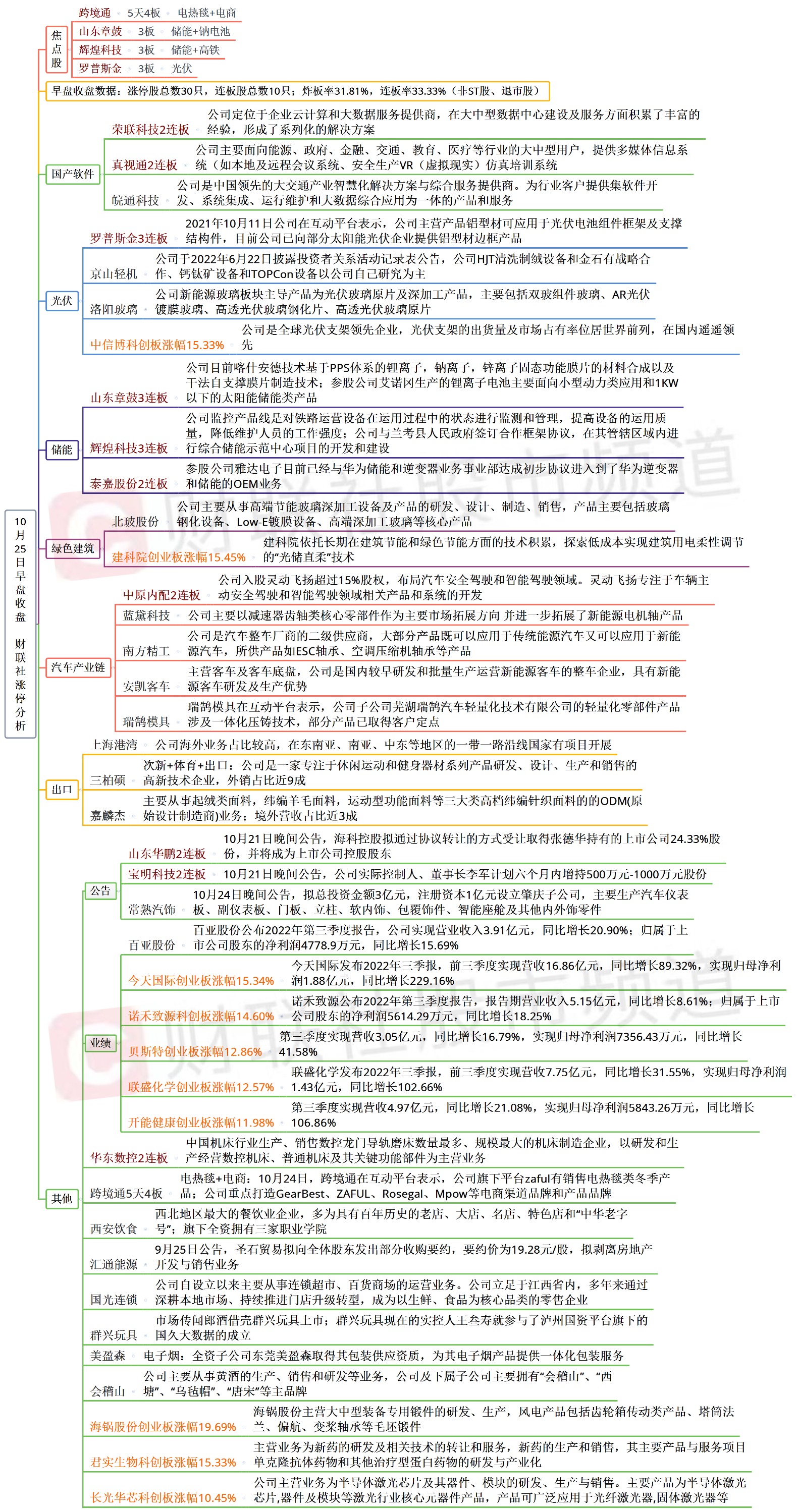

财联社10月25日讯,大盘早盘开盘后探底,临近上午收盘快速回升,三大指数全线翻红,沪指领涨。盘面上,赛道股带领指数展开反弹,光伏、汽车等方向领涨,京山轻机、安凯客车、中原内配等涨停。工业母机概念股继续活跃,华东数控涨停,拓斯达、思进智能涨超5%。建筑节能概念股走强,建科院涨超10%,北玻股份涨停。下跌方面,医药相关板块集体调整。总体上个股涨多跌少,两市超2500只个股上涨。沪深两市半日成交额达5250亿,较上个交易日上午缩量127亿。板块方面,酒店旅游、TOPCON、汽车整车、工业母机等板块涨幅居前,教育、宠物经济、医疗器械、贵金属等板块跌幅居前。截至上午收盘,沪指涨0.74%,深成指涨0.52%,创业板指涨0.16%。北向资金方面,沪股通早盘净流入33.53亿,深股通早盘净流入10.05亿。

两市共30股涨停(不包括ST及未开板新股),14股未封住涨停,两市炸板率达32%。两市连板股10家,其中高铁概念股辉煌科技、BIPV概念股罗普斯金、钠离子概念股山东章鼓获3连板;华东数控、中原内配、容联科技、真视通、泰嘉股份、宝明科技、山东华鹏2连板。

板块方面,酒店餐饮方向今日涨幅居前,其中西南饮食涨停、君亭酒店涨超8%、首旅酒店、同庆楼、金楼饭店等个股跟涨。消息面,多家航空公司宣布增加国际航班,国际航线,出入境游或将回暖,另一方面,海南再设两家离岛免税店,预计十月下旬再发 5300 万旅游消费券。中银证券认为,天气转冷冬季即将来临,滑雪、温泉、火锅等暖经济需求值得关注,此外疫情的变化态势时刻影响着商旅出行,在出行信心未见企稳的基础上,短途游仍为当前主要的旅游方式,受出行半径约束较小的本土消费恢复程度较好,是后续关注的重点。

工业母机延续昨日的强势,其中华东数控2连板、而明志科技、思进智能、拓斯达、欧科亿等个股涨幅居前。券商研报中分析,中国为全球最大机床市场,2021年全球机床市场空间约711.68亿美元,国内市场空间238.9亿美元。2018年中国高端机床数控化率仅6%,2021年中国金属加工机床进口额74.6亿美元,高端机床国产化率的空间依旧巨大。以近期资金大幅流入的迹象来看,工业母机方向有望在后续持续活跃。

光伏板块引领了今日盘中的反弹,其中京山轻机、泰嘉股份涨停,中信博、洛阳玻璃、嘉欣丝绸、精功科技、协鑫集成、福斯特等涨超5%。消息面上,国家能源局24日发布数据显示,截至9月底,全国太阳能发电装机容量约3.6亿千瓦,同比增长28.8%。当前电池片不减供应紧张之势,电池片厂家持续更新报价,预期 10 月份电池片仍会是全供应链最紧张缺乏的环节。目前国内需求持稳、受惠地面型项目开动,使得价格有一定的支撑性。目前光伏方向仍属产业能见度最高的方向,并且随着后续硅料产能陆续释放,光伏有望迎来再一轮装机高峰。

另外,汽车产业链同样迎来反弹,安凯客车、南方精工、常熟汽饰、中原内配涨停,京威股份、金固股份、中鼎股份、襄阳轴承、伯特利等个股涨幅居前。根据中国汽车流通协会,10 月1-16日,全国乘用车市场零售69.3万辆,较9月同期增长1%,年度同比下降 3%;批发70.0万辆,较9月同期下降11%,年度同比增长6%。今年10月第二周总体狭义乘用车市场零售达到日均5.2万辆,同比2021年10 月第二周增长 14%,相对今年9月第二周均值下降1%。根据乘联会所披露的数据总体来,汽车消费热度不断升高,处于近19个月的高点。展望10月随着车购税减半政策实施进入倒计时阶段,潜在消费者购车的关注度明显提升,10 月消费者热情或将进一步上升。

总之,今日早盘市场呈现出探底回升的走势,其中以光伏、汽车产业为主的赛道股成为带动指数反弹的首功之臣。在信创、医疗、教育等主线方向遭遇明显回调的背景下,赛道方向成功获得资金的回流,反映出当前市场仍具较强的韧性依旧承接动能。不过需要注意的是今日医疗方向整体跌幅,并且高位股杀跌现象仍在延续,华森制药、万方发展、双成药业这些前期人气高标今日早盘均以跌停报收,在此背景下,午后重点留意医疗方向的修复力道,若在市场情绪转暖的背景下,依旧无法迎来强修复的话,那么对于医疗方向或将面临短线的退潮。

午间涨停分析图

二、【市场新闻聚焦】

二、【市场新闻聚焦】

1、财联社|新消费日报25日讯,记者从同程旅行获悉,近日,多家航空公司宣布将恢复或新增国际航线,海外回国的入境机票价格也出现大幅下降。截至10月24日,同程旅行平台入境机票搜索量环比9月上涨63%,预订量环比9月上涨28%,平均出票价格环比下降三成。

(文章来源:财联社)

财联社10月25日讯,大盘早盘开盘后探底,临近上午收盘快速回升,三大指数全线翻红,沪指领涨。盘面上,赛道股带领指数展开反弹,光伏、汽车等方向领涨,京山轻机、安凯客车、中原内配等涨停。工业母机概念股继续活跃,华东数控涨停,拓斯达、思进智能涨超5%。建筑节能概念股走强,建科院涨超10%,北玻股份涨停。下跌方面,医药相关板块集体调整。总体上个股涨多跌少,两市超2500只个股上涨。沪深两市半日成交额达5250亿,较上个交易日上午缩量127亿。板块方面,酒店旅游、TOPCON、汽车整车、工业母机等板块涨幅居前,教育、宠物经济、医疗器械、贵金属等板块跌幅居前。截至上午收盘,沪指涨0.74%,深成指涨0.52%,创业板指涨0.16%。北向资金方面,沪股通早盘净流入33.53亿,深股通早盘净流入10.05亿。

两市共30股涨停(不包括ST及未开板新股),14股未封住涨停,两市炸板率达32%。两市连板股10家,其中高铁概念股辉煌科技、BIPV概念股罗普斯金、钠离子概念股山东章鼓获3连板;华东数控、中原内配、容联科技、真视通、泰嘉股份、宝明科技、山东华鹏2连板。

板块方面,酒店餐饮方向今日涨幅居前,其中西南饮食涨停、君亭酒店涨超8%、首旅酒店、同庆楼、金楼饭店等个股跟涨。消息面,多家航空公司宣布增加国际航班,国际航线,出入境游或将回暖,另一方面,海南再设两家离岛免税店,预计十月下旬再发 5300 万旅游消费券。中银证券认为,天气转冷冬季即将来临,滑雪、温泉、火锅等暖经济需求值得关注,此外疫情的变化态势时刻影响着商旅出行,在出行信心未见企稳的基础上,短途游仍为当前主要的旅游方式,受出行半径约束较小的本土消费恢复程度较好,是后续关注的重点。

工业母机延续昨日的强势,其中华东数控2连板、而明志科技、思进智能、拓斯达、欧科亿等个股涨幅居前。券商研报中分析,中国为全球最大机床市场,2021年全球机床市场空间约711.68亿美元,国内市场空间238.9亿美元。2018年中国高端机床数控化率仅6%,2021年中国金属加工机床进口额74.6亿美元,高端机床国产化率的空间依旧巨大。以近期资金大幅流入的迹象来看,工业母机方向有望在后续持续活跃。

光伏板块引领了今日盘中的反弹,其中京山轻机、泰嘉股份涨停,中信博、洛阳玻璃、嘉欣丝绸、精功科技、协鑫集成、福斯特等涨超5%。消息面上,国家能源局24日发布数据显示,截至9月底,全国太阳能发电装机容量约3.6亿千瓦,同比增长28.8%。当前电池片不减供应紧张之势,电池片厂家持续更新报价,预期 10 月份电池片仍会是全供应链最紧张缺乏的环节。目前国内需求持稳、受惠地面型项目开动,使得价格有一定的支撑性。目前光伏方向仍属产业能见度最高的方向,并且随着后续硅料产能陆续释放,光伏有望迎来再一轮装机高峰。

另外,汽车产业链同样迎来反弹,安凯客车、南方精工、常熟汽饰、中原内配涨停,京威股份、金固股份、中鼎股份、襄阳轴承、伯特利等个股涨幅居前。根据中国汽车流通协会,10 月1-16日,全国乘用车市场零售69.3万辆,较9月同期增长1%,年度同比下降 3%;批发70.0万辆,较9月同期下降11%,年度同比增长6%。今年10月第二周总体狭义乘用车市场零售达到日均5.2万辆,同比2021年10 月第二周增长 14%,相对今年9月第二周均值下降1%。根据乘联会所披露的数据总体来,汽车消费热度不断升高,处于近19个月的高点。展望10月随着车购税减半政策实施进入倒计时阶段,潜在消费者购车的关注度明显提升,10 月消费者热情或将进一步上升。

总之,今日早盘市场呈现出探底回升的走势,其中以光伏、汽车产业为主的赛道股成为带动指数反弹的首功之臣。在信创、医疗、教育等主线方向遭遇明显回调的背景下,赛道方向成功获得资金的回流,反映出当前市场仍具较强的韧性依旧承接动能。不过需要注意的是今日医疗方向整体跌幅,并且高位股杀跌现象仍在延续,华森制药、万方发展、双成药业这些前期人气高标今日早盘均以跌停报收,在此背景下,午后重点留意医疗方向的修复力道,若在市场情绪转暖的背景下,依旧无法迎来强修复的话,那么对于医疗方向或将面临短线的退潮。

午间涨停分析图

二、【市场新闻聚焦】1、财联社|新消费日报25日讯,记者从同程旅行获悉,近日,多家航空公司宣布将恢复或新增国际航线,海外回国的入境机票价格也出现大幅下降。截至10月24日,同程旅行平台入境机票搜索量环比9月上涨63%,预订量环比9月上涨28%,平均出票价格环比下降三成。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。