八大券商主题策略:当前时点关注汽车三季报行情!细分赛道相关标的有哪些?

最新信息

八大券商主题策略:当前时点关注汽车三季报行情!细分赛道相关标的有哪些?

2022-10-25 13:10:00

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

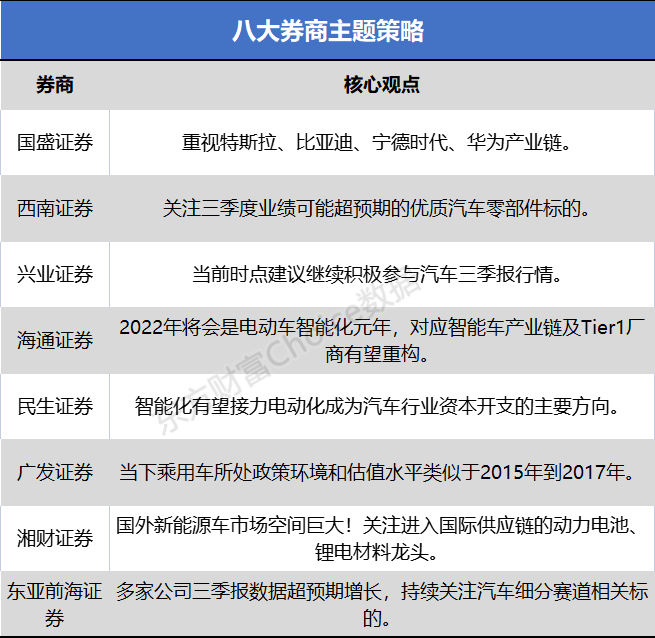

国盛证券:重视特斯拉、比亚迪、宁德时代、华为产业链

国盛证券:重视特斯拉、比亚迪、宁德时代、华为产业链销量预期扰动,建议布局细分赛道龙头公司,重视特斯拉&比亚迪&宁德&华为产业链。特斯拉&比亚迪产业链:【拓普集团、双环传动、三花智控、旭升股份、新泉股份、银轮股份、铭利达】、轻量化:行业技术进步加速产业进程,大宗价格下行有望改善板块业绩【文灿股份、广东鸿图、祥鑫科技、立中集团】、大众产业链:【星宇股份、科博达、明新旭腾】;细分龙头【福耀玻璃】、自主产业链【华阳集团、新泉股份】、智能驾驶:【德赛西威、华阳集团、中鼎股份、保隆科技、伯特利、亚太股份】。

西南证券:关注三季度业绩可能超预期的优质汽车零部件标的

三季度业绩预告或三季报继续发布,已披露情况显示,三季度行业业绩靓丽,收入与利润同比大幅改善,当前建议继续关注三季度业绩可能超预期的优质汽车零部件标的;而鉴于燃油车购置税减半以及电动车购置补贴政策均将于年底到期,我们认为,在政策末端效应下,四季度汽车产销有望冲量,叠加主要原材料与海运价格回落,对应业绩表现预计仍较强。此外,我们对重卡行业进行分析,认为当前Q3 重卡销量大概率已处于底部,未来随着稳增长政策推动下经济企稳回升,重卡销量预计将温和回升。

兴业证券:当前时点建议继续积极参与汽车三季报行情

从“销量翻转”到“业绩兑现”,积极参与三季报行情。历史上汽车周期反转均呈现“销量反转”和“业绩兑现”两波,且预计本轮汽车周期翻转的三季报比市场预期“更强”(主要因收入端三季度批发恢复超预期,且盈利端原材料价格下行将对盈利改善有额外贡献)。当前时点建议继续积极参与汽车三季报行情,具体推荐:1)银轮股份(电池水冷板需求增加,新能源乘用车进入放量周期)、受益于800V 高压快充产业链的盾安环境(受益于大口径电子膨胀阀,家电组覆盖);2)爱柯迪(一体压铸、底盘轻量化)、福耀玻璃(天幕趋势、饰条反转)、中鼎股份(空气悬架趋势,传统业务反转)、伯特利(IBS 逐步兑现,传统业务复苏)、受益电动智能新趋势的保隆科技(传统业务进入复苏周期,ADAS,空悬等新业务逐步兑现);3)受益特斯拉放量的拓普集团(受益特斯拉以及北美电动车大周期,智能时代集成化供应趋势)、精锻科技(产能周期启动,产能释放期);4)自主崛起的整车龙头,比亚迪、长城汽车、长安汽车、广汽集团、吉利汽车(港股团队覆盖);另外建议关注混动受益标的贝斯特、菱电电控。

海通证券:2022年将会是电动车智能化元年 对应智能车产业链及Tier1厂商有望重构

我们认为,长期来看,智能网联汽车的大幕才刚刚开始,从A00级车到豪车都值得向电动化、智能化方向重新打磨升级,短期来看,近期新能源车政策的出台有望刺激终端购车需求,此外,新能源车企众多重磅车型上市也将成为新能源车交付量提升的催化剂。受益于全球汽车电动化、智能化、网联化浪潮,我们预计2022 年将会是电动车智能化元年,对应智能车产业链及Tier1厂商有望重构。建议关注激光雷达【永新光学、炬光科技】、IGBT【士兰微、时代电气】、碳化硅【博敏电子】、车用薄膜电容【法拉电子】、车用连接器【电连技术】、车载存储【北京君正】、车用模拟IC【纳芯微】、车载显示【聚飞光电、京东方精电】。

民生证券:智能化有望接力电动化成为汽车行业资本开支的主要方向

2022年是行业重要拐点之年。中性假设下汽车行业将在下半年迎来复苏期,持续推荐乘用车板块,推荐江淮汽车、广汽集团、长安汽车、比亚迪和长城汽车;新一轮汽车周期【智能化】为核心,建议超配【线控底盘】龙头公司光洋股份、中鼎股份、亚太股份和拓普集团,建议关注产业链相关公司保隆科技和伯特利。智能化有望接力电动化成为行业资本开支的主要方向,【座舱电子】赛道推荐【域控制器】核心公司德赛西威和经纬恒润,建议关注均胜电子和华阳集团,推荐【座舱人机多模交互】的华安鑫创、上声电子和科博达,以及【传统内外饰智能化升级】的天成自控、星宇股份、福耀玻璃和继峰股份。

广发证券:当下乘用车所处政策环境和估值水平类似于2015年到2017年

当下乘用车所处政策环境和估值水平类似于2015年到2017年,结合行业库存周期、需求周期以及企业的周期位置,并综合考虑当前股价隐含的预期,整车我们推荐吉利汽车(H)、长城汽车(H/A)、广汽集团(H/A)、上汽集团;零部件我们推荐郑煤机(A/H)、华域汽车、伯特利、银轮股份、福耀玻璃(A/H)、拓普集团、科博达、敏实集团(H)、旭升股份,建议关注富奥股份、爱柯迪。

湘财证券:国外新能源车市场空间巨大!关注进入国际供应链的动力电池、锂电材料龙头

政策刺激下中国新能源汽车市场明显升温,销售火爆。预计2022年中国新能源汽车销量超650万辆(+85%),行业增速快。此外,还应当注意,国外新能源汽车市场空间巨大:当前欧洲市场、美国市场可选车型缺乏,随着新款车型陆续推出,欧洲市场、美国市场也将会展现活力、百花齐放。建议关注能够进入国际供应链的动力电池、锂电材料龙头公司,这些公司可以受益于国外新能源汽车放量。

东亚前海证券:多家公司三季报数据超预期增长 持续关注汽车细分赛道相关标的

多家公司三季报数据超预期增长,持续关注细分赛道相关标的:(1)整车相关标的:江淮汽车、比亚迪、蔚来汽车、小鹏汽车、理想汽车、赛力斯、吉利汽车、长安汽车、广汽集团、长城汽车;(2)智能化相关标的:华阳集团、华工科技、炬光科技;(3)一体化压铸相关标的:拓普集团、爱柯迪、文灿股份;(4)线控底盘相关标的:中鼎股份、伯特利、保隆科技;(5)其他汽车相关标的:万丰奥威、冠盛股份、科威尔、福耀玻璃、长鹰信质、阿尔特、光洋股份、银轮股份等。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。