【IPO棱镜】安达科技转战北交所:比亚迪身兼大客户和大股东 多项核心技术专利被质押

最新信息

【IPO棱镜】安达科技转战北交所:比亚迪身兼大客户和大股东 多项核心技术专利被质押

2022-10-25 14:29:00

风口上的新能源汽车为上游锂电池企业注入不少发展信心。近日,新三板挂牌公司贵州安达科技能源股份有限公司(证券简称:安达科技)向北交所提交上市申请获得受理。

资料显示,安达科技主要从事磷酸铁、磷酸铁锂的研发、生产和销售。本次IPO募资约14.43亿元,将用于6万吨/年磷酸铁锂建设项目和偿还银行借款与补充流动资金。

比亚迪身兼大客户和大股东

作为磷酸铁锂生产企业,安达科技与比亚迪关系非同寻常,从2014年开始,比亚迪就一直是安达科技的第一大客户。

2017年,安达科技曾向深交所创业板提交上市招股书,虽未能如愿,但也首次掀开公司经营情况的面纱,让市场知道了安达科技与比亚迪之间的深度绑定关系。据招股书显示,2014-2016年,安达科技实现营业收入7117.52万元、2.07亿元、9.12亿元,其中第一大客户比亚迪的销售占比为100%、96.14%、84.74%。

时间过去整整5年,安达科技披露上市招股书显示,公司业绩已是今非昔比,客户也增加了宁德时代、中航创新、派能科技等诸多知名锂电池生产企业,但比亚迪依旧稳坐安达科技第一大客户,部分年份的销售占比还一度超过60%。

招股书显示,2019-2022年1-6月,安达科技分别实现营业收入1.54亿元、0.93亿元、15.77亿元、29.02亿元,其中比亚迪的销售占比分别为48.49%、29.31%、61.01%、38.48%。机会宝发现,除了在2020年比亚迪曾掉落到第二大客户以外,其余报告期比亚迪均为安达科技的第一大客户。

▲截图来源:招股说明书(下方不作单独说明来源同此)

▲截图来源:招股说明书(下方不作单独说明来源同此)

值得关注的是,比亚迪现在不仅是安达科技的第一大客户,也是其大股东之一。

2021年4月,安达科技公告定增计划,拟募资3.54亿元,发行价格为2.53元/股。比亚迪参与认购,并以3000万元的出资额成为此次定增的最大认购方。2022年6月,发行完成后比亚迪持有公司2.11%的股份,成为安达科技的第9大股东。

▲本次发行前公司前十名股东情况

▲本次发行前公司前十名股东情况

不过,身兼大客户和大股东双重身份,安达科技和比亚迪之间该如何规避利益输送值得关注。事实上,就在这次定增中,比亚迪参与定增价格为2.53元/股,远低于当时市场价4.84元/股,已经引发安达科技中小股东的不满。

上市前制定股权激励

行权门槛疑似偏低

随着监管放松,带股权激励上市目前并未违规。此次安达科技在提交上市申请前制定并实施了2022年股票期权激励计划,激励对象共计72人,为公司的董事、高级管理人员和核心员工。

招股书显示,公司董事长、总经理刘建波,董事、副总经理李忠为代表的6名董事、高级管理人员获授股票期权合计1203万份,占授予股票期权总数的32.93%。其余66名核心员工获授票期权合计2450万份,占授予股票期权总数的67.07%。其中,开阳安达总经理助理刘家成是实际控制人刘建波、李忠之子,被认定为公司核心员工。

按照计划,此次股权激励的行权价格为13.18元/份;而根据招股书,本次安达科技上市给出发行底价为25.88元/股。对比之下,本次股权激励的行权价格仅相当于未来发行底价的5折。

按照计划,此次股权激励的行权价格为13.18元/份;而根据招股书,本次安达科技上市给出发行底价为25.88元/股。对比之下,本次股权激励的行权价格仅相当于未来发行底价的5折。

此外,本次授予的股票期权自授权日起满12个月后,激励对象在未来36个月内分三期行权,行权比例分别为40%、30%和30%。其中,最近一期的行权条件为“2022年营业收入较2021年收入增加223%;或2022年磷酸铁锂(新型磷酸盐系正极材料)出货量较2021年出货量增长50%”。

随着近年来磷酸铁锂需求增长,安达科技的业绩正处于增速高峰期。2021年,安达科技全年实现营业收入15.77亿元,同比增长1603.06%;2022年仅1-6月份,安达科技的营业收入就达29.02亿元,同比增长555.74%,营收规模已超去年全年且增幅已接近一倍。

在券商机构眼里,安达科技2022年业绩要实现高增长并非难事。据申万宏源证券在2022年8月23日发布的研报《安达科技(830809):磷酸铁锂头部厂商绑定比亚迪大幅扩产》,预计公司22-24年营收为87.13/168.38/176.5亿。

▲券商对安达科技业绩的一致预测

▲券商对安达科技业绩的一致预测

按照申万宏源的预测,安达科技2022年营收增速将达到452.46%。

研发投入占比骤降

多项专利被质押

报告期各期,安达科技研发投入分别为3,367.85万元、5,377.07万元、6,156.52万元和 6,269.69万元,占各期营业收入比例分别为21.93%、58.06%、3.90%和2.16%。

从趋势上来看,自2021年开始,安达科技研发投入占比开始骤降。对此,安达科技解释称,这主要是随着公司收入规模的快速增长,导致公司的研发投入占营业收入的比例有所下降。

与同行相比,安达科技综合毛利率近两年也追赶了上来。报告期各期,公司综合毛利率分别为-12.34%、-20.51%、24.54%和 29.77%。2021年以前,安达科技因使用旧生产设备和生产工艺,导致生产效率低、生产成本较高,毛利率连续为负。2020年底,安达科技陆续完成产线技改,叠加磷酸铁锂重回市场主流地位,毛利率开始走高。

与同行相比,安达科技综合毛利率近两年也追赶了上来。报告期各期,公司综合毛利率分别为-12.34%、-20.51%、24.54%和 29.77%。2021年以前,安达科技因使用旧生产设备和生产工艺,导致生产效率低、生产成本较高,毛利率连续为负。2020年底,安达科技陆续完成产线技改,叠加磷酸铁锂重回市场主流地位,毛利率开始走高。

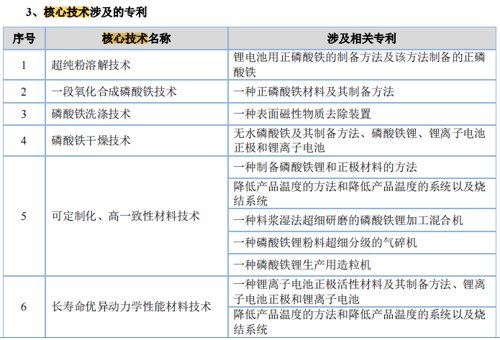

另外,截至本招股说明书签署日,安达科技累计获得专利66项,其中发明专利18项,实用新型专利48项。

另外,截至本招股说明书签署日,安达科技累计获得专利66项,其中发明专利18项,实用新型专利48项。

机会宝统计发现,上述66项专利中已有33项专利已被质押,其中涉及两大主营产品磷酸铁产品和磷酸铁锂产品方面的多项核心技术专利。关于质押具体情况,如专利质权实现,是否影响公司生产经营,安达科技并未在招股书中说明。

▲专利被质押情况(部分)

▲专利被质押情况(部分)

(文章来源:中国基金报)

资料显示,安达科技主要从事磷酸铁、磷酸铁锂的研发、生产和销售。本次IPO募资约14.43亿元,将用于6万吨/年磷酸铁锂建设项目和偿还银行借款与补充流动资金。

比亚迪身兼大客户和大股东

作为磷酸铁锂生产企业,安达科技与比亚迪关系非同寻常,从2014年开始,比亚迪就一直是安达科技的第一大客户。

2017年,安达科技曾向深交所创业板提交上市招股书,虽未能如愿,但也首次掀开公司经营情况的面纱,让市场知道了安达科技与比亚迪之间的深度绑定关系。据招股书显示,2014-2016年,安达科技实现营业收入7117.52万元、2.07亿元、9.12亿元,其中第一大客户比亚迪的销售占比为100%、96.14%、84.74%。

时间过去整整5年,安达科技披露上市招股书显示,公司业绩已是今非昔比,客户也增加了宁德时代、中航创新、派能科技等诸多知名锂电池生产企业,但比亚迪依旧稳坐安达科技第一大客户,部分年份的销售占比还一度超过60%。

招股书显示,2019-2022年1-6月,安达科技分别实现营业收入1.54亿元、0.93亿元、15.77亿元、29.02亿元,其中比亚迪的销售占比分别为48.49%、29.31%、61.01%、38.48%。机会宝发现,除了在2020年比亚迪曾掉落到第二大客户以外,其余报告期比亚迪均为安达科技的第一大客户。

▲截图来源:招股说明书(下方不作单独说明来源同此)值得关注的是,比亚迪现在不仅是安达科技的第一大客户,也是其大股东之一。

2021年4月,安达科技公告定增计划,拟募资3.54亿元,发行价格为2.53元/股。比亚迪参与认购,并以3000万元的出资额成为此次定增的最大认购方。2022年6月,发行完成后比亚迪持有公司2.11%的股份,成为安达科技的第9大股东。

▲本次发行前公司前十名股东情况 不过,身兼大客户和大股东双重身份,安达科技和比亚迪之间该如何规避利益输送值得关注。事实上,就在这次定增中,比亚迪参与定增价格为2.53元/股,远低于当时市场价4.84元/股,已经引发安达科技中小股东的不满。

上市前制定股权激励

行权门槛疑似偏低

随着监管放松,带股权激励上市目前并未违规。此次安达科技在提交上市申请前制定并实施了2022年股票期权激励计划,激励对象共计72人,为公司的董事、高级管理人员和核心员工。

招股书显示,公司董事长、总经理刘建波,董事、副总经理李忠为代表的6名董事、高级管理人员获授股票期权合计1203万份,占授予股票期权总数的32.93%。其余66名核心员工获授票期权合计2450万份,占授予股票期权总数的67.07%。其中,开阳安达总经理助理刘家成是实际控制人刘建波、李忠之子,被认定为公司核心员工。

按照计划,此次股权激励的行权价格为13.18元/份;而根据招股书,本次安达科技上市给出发行底价为25.88元/股。对比之下,本次股权激励的行权价格仅相当于未来发行底价的5折。此外,本次授予的股票期权自授权日起满12个月后,激励对象在未来36个月内分三期行权,行权比例分别为40%、30%和30%。其中,最近一期的行权条件为“2022年营业收入较2021年收入增加223%;或2022年磷酸铁锂(新型磷酸盐系正极材料)出货量较2021年出货量增长50%”。

随着近年来磷酸铁锂需求增长,安达科技的业绩正处于增速高峰期。2021年,安达科技全年实现营业收入15.77亿元,同比增长1603.06%;2022年仅1-6月份,安达科技的营业收入就达29.02亿元,同比增长555.74%,营收规模已超去年全年且增幅已接近一倍。

在券商机构眼里,安达科技2022年业绩要实现高增长并非难事。据申万宏源证券在2022年8月23日发布的研报《安达科技(830809):磷酸铁锂头部厂商绑定比亚迪大幅扩产》,预计公司22-24年营收为87.13/168.38/176.5亿。

▲券商对安达科技业绩的一致预测按照申万宏源的预测,安达科技2022年营收增速将达到452.46%。

研发投入占比骤降

多项专利被质押

报告期各期,安达科技研发投入分别为3,367.85万元、5,377.07万元、6,156.52万元和 6,269.69万元,占各期营业收入比例分别为21.93%、58.06%、3.90%和2.16%。

从趋势上来看,自2021年开始,安达科技研发投入占比开始骤降。对此,安达科技解释称,这主要是随着公司收入规模的快速增长,导致公司的研发投入占营业收入的比例有所下降。

与同行相比,安达科技综合毛利率近两年也追赶了上来。报告期各期,公司综合毛利率分别为-12.34%、-20.51%、24.54%和 29.77%。2021年以前,安达科技因使用旧生产设备和生产工艺,导致生产效率低、生产成本较高,毛利率连续为负。2020年底,安达科技陆续完成产线技改,叠加磷酸铁锂重回市场主流地位,毛利率开始走高。 另外,截至本招股说明书签署日,安达科技累计获得专利66项,其中发明专利18项,实用新型专利48项。机会宝统计发现,上述66项专利中已有33项专利已被质押,其中涉及两大主营产品磷酸铁产品和磷酸铁锂产品方面的多项核心技术专利。关于质押具体情况,如专利质权实现,是否影响公司生产经营,安达科技并未在招股书中说明。

▲专利被质押情况(部分)(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。