每日八张图:四大关键扰动将落地!三大积极迹象陆续出现 月度级别行情买点将至?

最新信息

每日八张图:四大关键扰动将落地!三大积极迹象陆续出现 月度级别行情买点将至?

2022-10-25 17:30:00

今日(10月25日)沪深两市全线低开,盘初股指小幅下探,随后又拉升并快速翻红,接着逐步回落,临近午间股指再度快速飙升;午后出现又跳水回落,随后三大股指维持于昨日收盘点下方震荡整理。

截至沪深股市全天收盘,沪指微跌0.04%,报2976.28点;深成指下跌0.51%,报10639.82点;创业板指下跌0.95%,报2314.55点。

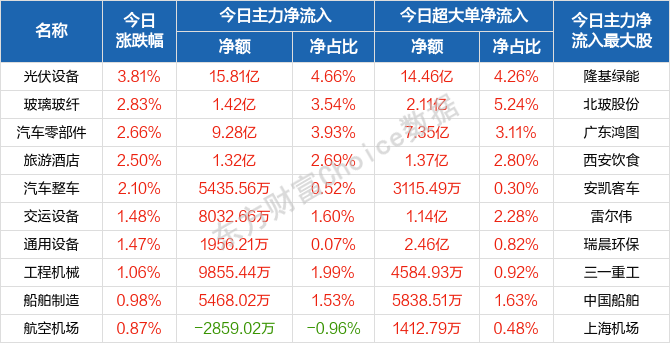

从盘面上来看,轻指数重个股,市场热点分散,行业与概念板块涨跌不一,局部赚钱效应仍存。行业方面,光伏设备、玻璃玻纤、旅游酒店、汽车零部件、通用设备、航空机场、工程机械等涨幅靠前;题材股方面,HIT电池、麒麟电池、工业母机、光伏建筑一体化、华为汽车等领涨。

资金面上,人民银行10月25日公告称,为对冲税期高峰、政府债券发行缴款等因素的影响,维护月末流动性平稳,2022年10月25日人民银行以利率招标的方式开展了2300亿元7天逆回购操作,中标利率为2.0%。由于今日有20亿元逆回购到期,人民银行今日公开市场实现净投放2280亿元。

热点板块

行业板块涨幅榜前十

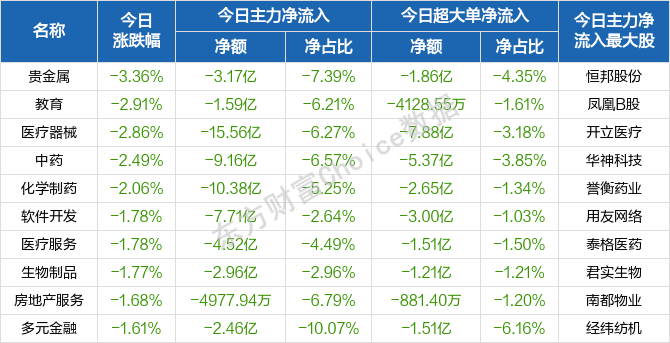

行业板块跌幅榜前十

行业板块跌幅榜前十 概念板块涨幅榜前十

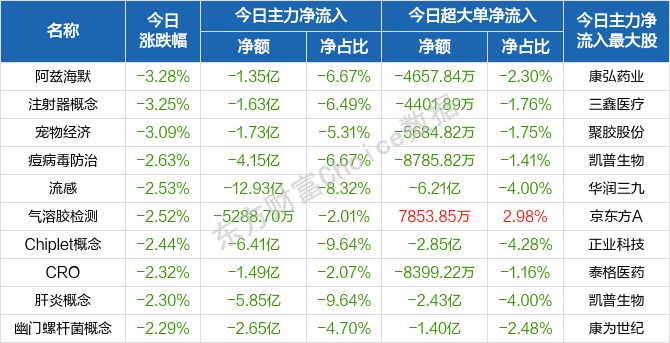

概念板块涨幅榜前十 概念板块跌幅榜前十

概念板块跌幅榜前十 个股监控

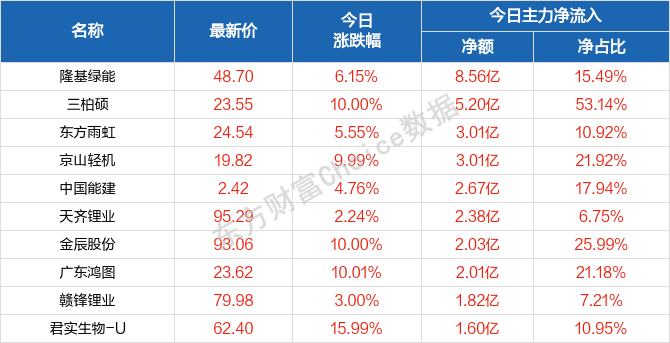

个股监控主力净流入前十

主力净流出前十

主力净流出前十 北向资金

北向资金 南向资金

南向资金 消息面

消息面1、财政部网站10月25日消息,为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,财政部、海关总署、税务总局日前印发《关于对电子烟征收消费税的公告》,自2022年11月1日起执行。

2、据财政部网站消息,1-9月累计,印花税收入3411亿元,比上年同期下降2.1%。其中,证券交易印花税2249亿元,比上年同期下降2.3%。

3、据证券时报称,10月25日,人民银行发布公告称,为进一步完善全口径跨境融资宏观审慎管理,增加企业和金融机构跨境资金来源,引导其优化资产负债结构,人民银行、外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。

4、据第一财经报道,近日,深圳市人民政府正式印发了《深圳市推动软件产业高质量发展的若干措施》,其中提出,聚力攻坚核心软件。重点支持云计算、物联网、车载、移动终端、嵌入式等操作系统及配套工具集,分布式、混合事务分析处理等数据库,高性能高可靠中间件,数据备份、灾难恢复、工业控制系统防护等安全软件。强化布局新兴平台软件及行业通用软件。重点支持云计算、大数据、人工智能、区块链、5G、虚拟现实和增强现实、物联网、工业互联网、元宇宙等新兴技术平台软件。

机构观点

对于当前行情,申港证券认为,市场短期情绪仍较低迷,随着三季报陆续披露,业绩底或得到确认,全市场整体盈利情况或出现边际好转。建议关注能源安全、信息安全主题;关注中游制造业成本下行带来的机会;同时关注业绩改善及景气向上的细分板块,如生物医药、养殖、动保板块。

爱建证券表示,我们可以继续保持乐观,预计市场仍将震荡向上,只是步伐不会太快,医药、数字经济的相关板块分化,但是整体机会仍在。整体上策略是围绕会议和政策的驱动力把握交易机会。

中信证券指出,四大关键扰动将在本周陆续落地,预计将带来此轮月度级别修复行情的右侧买点,A股市场三大积极改善迹象已经陆续出现,全面修复行情正处于政策驱动的上半场,配置上更加侧重弹性。

首先,四个不确定因素将在本周陆续落地,经济见底预期进一步明确,三季报月底集中披露后投资者对报表风险的担忧也将落地,美联储加息恐慌顶点已过,人民币快速单向波动阶段已经过去。

其次,A股市场三个改善迹象已经出现,成交热度逐渐提升,活跃私募仓位已降至4月底以来最低水平,资金情绪已经有所好转,对行业机会的关注度开始高过总量扰动,资本市场在近期也迎来密集的政策催化。

最后,在配置上,此轮持续数月的修复行情可以分为两个阶段,建议当前至11月,侧重政策上有催化、估值上有弹性的品种,11月以后则围绕明年有估值切换空间和业绩确定性强的品种展开。

华龙证券提到,主线持续性较差,行业轮动较快,围绕四条主线均衡配置。1)成长热门赛道短期受外部扰动和美债利率飙升影响大,但中长期占优方向不变。主要关注新能源链条风光储、新能源车链条上游材料设备及中游制造、特高压/新型电网设备等领域。此外,信创、安防、IT 服务等领域具有强催化剂同样可适当关注。

2)油运相关领域及供给受限的部分传统能源品四季度高景气确定性强。在俄油禁运拉长运距、油轮供给受限大背景下,能源运输企业有望继续维持高景气;此外,在产能扩张受限下,采暖季需求将至,煤炭、燃气等传统能源景气度仍然高企,后续关注需求方面事件,如气温变化等。

3)继续关注医疗器械、生猪养殖链条、高端白酒等具备短期强催化剂和长逻辑的消费品。设备更新再贷款有望改善提振行业整体业绩预期,继续看好医疗器械为代表的相关领域表现;猪价中长期回升趋势不变,逢调整加仓养殖业、饲料、动保等领域;短期回撤给予更好配置性价比,业绩稳定高增长的高端白酒有望迎来修复。

4)增量政策催化地产β行情以及部分龙头α行情。增量政策有望催化地产阶段性行情。此外,受益地产企业逐步出清、市场集中度逐步提升,全国或部分区域龙头有望继续α行情。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。