八大券商主题策略:信创成为计算机板块的核心主线!市场空间多大?产业链全解析

最新信息

八大券商主题策略:信创成为计算机板块的核心主线!市场空间多大?产业链全解析

2022-10-27 12:29:00

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

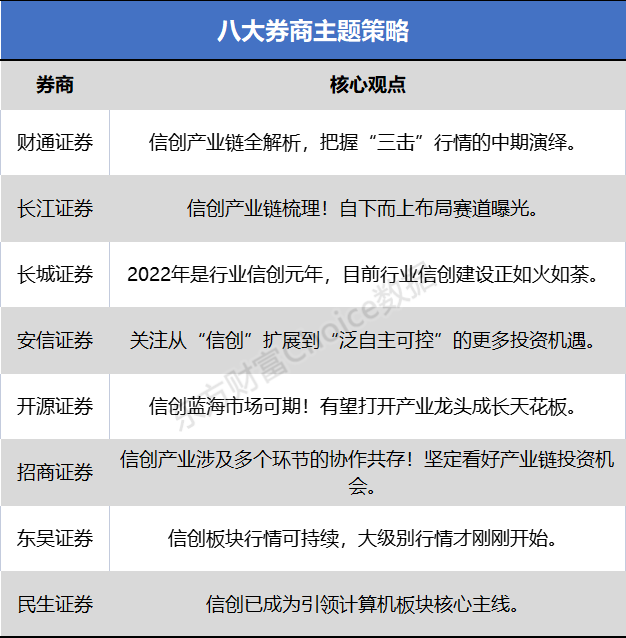

财通证券:信创产业链全解析 把握“三击”行情的中期演绎

财通证券:信创产业链全解析 把握“三击”行情的中期演绎当前计算机行业的估值、机构持仓占比均位于近五年的底部,“三击”加速号角已经吹响,建议加配计算机行业,把握“三击”行情的中期演绎。

国产软硬件体系初建,政策推动千亿蓝海市场。从底层芯片、整机等基础硬件,到操作系统、ERP 等基础/应用软件,国产化软硬件生态已初步建立。底层产品性能以及上层应用的适配亦在不断发展中。纵观全球IT 发展历程,Wintel(Windows+Intel)、AA(Android+Arm)等底层软硬件形成联盟,并搭配各类上层应用软件,以全球商业与消费市场为土壤,逐步发展壮大。我们认为,在政策驱动下党政与央国企成为国产软硬件生态首批客户,凭借国内庞大的国有化下游市场,国产软硬件厂商短期有加速成长土壤,长期通过技术迭代前景广阔。

投资建议来看,关注信创产业链各环节具有国内领先优势的标的,如CPU:海光信息、龙芯中科;PC&服务器:中科曙光、中国长城、浪潮信息;操作系统:中国软件(参股麒麟软件);数据库:中国软件(参股达梦数据)、太极股份(控股人大金仓);中间件:东方通;办公软件:金山办公、st 泛微、福昕软件;打印机:纳思达等。

长江证券:信创产业链梳理!自下而上布局赛道曝光

我国当前需要重点发展的信创产业,主包含:中游-基础软件、应用软件、信息安全等;传感器等零部件制造;上游-芯片等制造。自下而上挑选赛道大致为:成长赛道:半导体设备、CPU、光刻胶、碳化硅、NAND Flash、CMP 抛光垫、部分特种气体、EDA、CAD 等;概念赛道(引领技术):元宇宙、储能、元计算通信等及相关产业链。

长城证券:2022年是行业信创元年 目前行业信创建设正如火如荼

2022年是行业信创元年,目前行业信创建设正如火如荼。底层操作系统、工业及基础软件等信创产业关联公司或可享受行业信创发展带来的市场空间扩大及政策推动的红利,业绩增长可期。

在相关政策推动下,信创将延续高景气度,面向各行各业蓬勃发展;央行提供相应资金支持,能够加速部分行业的国产替代进程,信创产业有望向更大范围铺开。推荐关注网络安全、操作系统、工业软件、基础软件及硬件等受益于信创的计算机行业重点板块,相关标的有:网络安全:启明星辰、海量数据;操作系统及基础软件:中国软件、金山办公、东方通、润和软件、诚迈科技;国产CPU:海光信息、龙芯中科;生产执行类工业软件:中控技术、赛意信息、鼎捷软件、宝信软件等;研发设计类工业软件:华大九天(EDA)、概伦电子(EDA)、中望软件(CAD)其他标的:中科曙光。

安信证券:关注从“信创”扩展到“泛自主可控”的更多投资机遇

建议关注从“信创”到“泛自主可控”的投资机遇在强调经济安全和产业链供应链韧性安全的时代背景下,随着科技自立自强成为国家发展的战略性支撑。我们建议关注从“信创”扩展到“泛自主可控”的更多投资机遇,具体涵盖了五个相关板块。

1)基础工具链(CAD/CAE/EDA/测量仪器):国产化的需求持续向上游蔓延,基础工具产业链当前国产化率低,卡脖子特征较为明显,长期投资价值显著。

2)信创(CPU 芯片/操作系统/数据库/中间件/应用软件):在外部环境的压力倒逼下,信息技术基础设施自主可控的迫切性和确定性强,有望迎来新发展机遇期。

3)网络安全:网络空间作为国家第五疆域,重要性逐渐凸现,网络安全法修订、数据安全法、关保条例等陆续发布,利好未来产业发展。

4)工业软件:制造业作为当前经济社会发展的中流砥柱,数字化转型和国产化是下游刚需和长期趋势。

5)卫星遥感产业:卫星遥感近年来在军、民领域的价值日益凸显,需求旺盛叠加国产化需求,成长性较强。

开源证券:信创蓝海市场可期!有望打开产业龙头成长天花板

据采招网,信创PC整机单价约5000元,信创服务器单价约5万元,可测算得信创产业潜在空间为数千亿,如果再考虑相关的行业应用软件,整个市场空间更为乐观。信创蓝海市场可期,有望打开产业龙头成长天花板。

把握有核心竞争力的标的,建议重视政策催化和产业趋势加速的信创板块投资机遇。重点推荐普联软件、神州数码、彩讯股份、卓易信息、致远互联、海光信息、中科曙光、中国长城、龙芯中科,受益标的包括金山办公、中国软件、海量数据、太极股份、东方通、普元信息等;EDA 领域,推荐华大九天,受益标的包括广立微、概伦电子等;CAD领域,推荐中望软件、广联达等;PLC 领域,推荐中控技术、宝信软件等;金融信创领域,推荐恒生电子、京北方、顶点软件、中科软。

招商证券:信创产业涉及多个环节的协作共存!坚定看好产业链投资机会

信创产业涉及多个环节的协作共存,首推需求较为刚性的办公软件领域投资机会。我们测算信创重点基础环节2022-2024年市场空间如下:1)桌面操作系统:假设单价约400 元,预计PC 出货量672/791/647 万台,对应市场空间26.9/31.6/25.6 亿元;2)整机:假设单价5000 元,对应整机规模336/395.5/323.5亿元;3)服务器操作系统:假设单价约3000 元,预计商业版出货量187/223/275万套,对应国产化率45%/60%/75%,市场空间25.24/40.14/61.88 亿元;4)服务器:假设单价3.3 万元,预计出货量53.6/64.4/71.2 万台,对应规模176.9/212.5/235 亿元。在产业链各环节中,基础办公与协同办公软件作为各行业刚需,是信创应用软件中适用范围最广的产品。

投资建议来看,信创产业发展大势所趋,首推国产办公软件龙头金山办公。国产操作系统建议关注中国软件,自主应用软件建议关注用友网络、中控技术、恒生电子、顶点软件、ST 泛微、致远互联,网络安全&数据安全建议关注启明星辰、深信服、信安世纪。

东吴证券:信创板块行情可持续 大级别行情才刚刚开始

中国的信创产业发展是中国的信息产业乃至全球信息产业一次格局重构,其过程就是中国基础软硬件的崛起,发展中国IT 产业完整的产业链和核心竞争力。投资建议及相关标的来看,近期信创板块高歌猛进,我们认为行情可持续,而且是大级别行情的开始,我们预期年底有政策持续推出和大规模的行业信创招标,现在就是布局时点。标的选择上,华为鲲鹏是未来;垄断细分赛道的白马龙头,想象空间巨大。关注鲲鹏系核心:神州数码、中国软件、海量数据;关注信创龙头白马:金山办公、纳思达、用友网络。

民生证券:信创已成为引领计算机板块核心主线

随着重磅的政策不断落地,产业推动持续加速,信创已成为引领计算机板块核心主线,各个领域受疫情、预算等因素压制的预期在政策催化下有望迎来重大拐点。1)核心主线信创产业链中:重点关注关键环节龙头金山办公、中国软件、神州数码、海量数据,建议关注东方通、吉大正元、彩讯股份、普联软件、致远互联;2)金融相关领域:建议关注顶点软件、恒生电子、宇信科技、长亮科技、京北方、神州信息等;3)教育IT领域:重点推荐科大讯飞,建议关注捷安高科、运达科技、金桥信息、新开普、正元智慧、鸿合科技等;4)医疗IT 领域:建议关注创业惠康、久远银海、卫宁健康等。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。