建信基金陶灿重配制造业 三季度如何调仓?适度加仓稳增长 遵循“3+3”评估体系

最新信息

建信基金陶灿重配制造业 三季度如何调仓?适度加仓稳增长 遵循“3+3”评估体系

2022-10-27 14:21:00

建信基金陶灿在管8只基金产品三季报已悉数披露。

截至三季度末,陶灿在管基金规模为154.96亿元,较二季度末缩水了16.75亿元。8只产品中,仅“建信高股息主题”基金规模实现增长,且涨幅超1倍。其余7只产品规模均有不同程度下滑。

在三季度,陶灿重配制造业、采矿业、房地产业,所配资产占净值比分别为77.45%、3.58%、2.01%。值得一提的是,“建信新能源A”单季度维持中性仓位,超配能源金属、海上风电、大储和锂电制造板块,三季度回撤幅度小于中证新能源指数。

在报告期内,上述8只产品持有权益类资产占基金总资产比例均超80%。

季报指出,在重点持仓个股上追求短中长期的结合,注重基本面“等待期”的评估,力争在整体偏弱的宏观经济大环境下,抓住业绩持续性、稳定性较好的品种,为组合争取可持续的超额收益。

在管规模缩水,权益资产占比均超80%

截至三季度末,陶灿在管基金共计8只,基金规模为154.96亿元。而二季度末数据显示,陶灿在管基金规模171.71亿元。整体上,陶灿旗下基金规模较上季度缩水了16.75亿元。

梳理8只产品(以A类为主)规模发现,较二季度末,除了“建信高股息主题”规模在三季度增长104.22%外,其余7只产品规模均有不同程度的下滑。其中,“建信新能源A”规模下滑幅度最大,较上一季度下滑18.67%。此外,“建信改革红利A”规模变化较小,较上一季度下滑1.82%。

梳理8只产品(以A类为主)规模发现,较二季度末,除了“建信高股息主题”规模在三季度增长104.22%外,其余7只产品规模均有不同程度的下滑。其中,“建信新能源A”规模下滑幅度最大,较上一季度下滑18.67%。此外,“建信改革红利A”规模变化较小,较上一季度下滑1.82%。

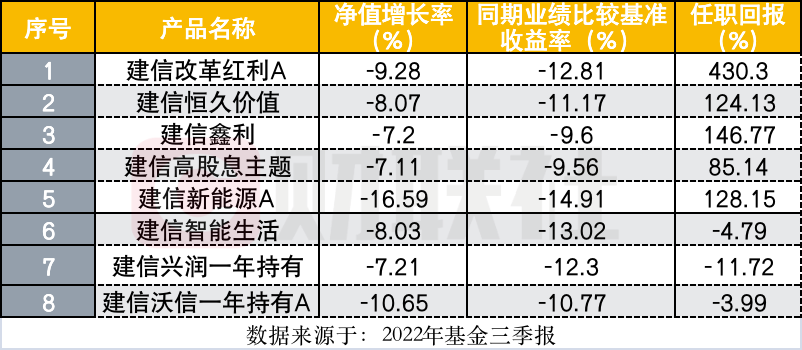

“建信改革红利A”净值增长率-9.28%,波动率 1.62%,业绩比较基准收益率-12.81%,波动率 0.75%;

“建信改革红利A”净值增长率-9.28%,波动率 1.62%,业绩比较基准收益率-12.81%,波动率 0.75%;

“建信恒久价值”净值增长率-8.07%,波动率1.61%,业绩比较基准收益率-11.17%,波动率 0.71%;

建信鑫利净值增长率-7.20%,波动率 1.67%,业绩比较基准收益率-9.60%,波动率 0.58%;

“建信高股息主题”净值增长率-7.11%,波动率 1.53%,业绩比较基准收益率-9.56%,波动率0.87%;

“建信新能源A”净值增长率-16.59%,波动率 1.99%,业绩比较基准收益率-14.91%,波动率1.47%;

“建信智能生活”净值增长率-8.03%,波动率 1.69%,业绩比较基准收益率-13.02%,波动率0.77%;

“建信兴润一年持有”净值增长率-7.21%,波动率1.38%,业绩比较基准收益率-12.30%,波动率0.72%;

“建信沃信一年持有A”净值增长率-10.65%,波动率1.37%,业绩比较基准收益率-10.77%,波动率 0.63%。

任职期间,陶灿旗下“建信改革红利A”、“建信恒久价值”、“建信鑫利”、“建信高股息主题”、“建信新能源A”业绩回报分别为430.3%、124.13%、146.77%、85.14%、128.15%。其余2021年成立的次新基金,任职回报均为负值。

根据三季报,在报告期内,“建信改革红利A”、“建信恒久价值”、“建信鑫利”、“建信高股息主题”、“建信新能源A”、“建信智能生活”、“建信兴润一年持有”、“建信沃信一年持有A”持有权益类资产占基金总资产比例分别为90.77%、89.44%、91.15%、87.8%、86.39%、89.93%、83.78%、80.8%。

重配制造业,采矿业配置比例提升

截至三季度末,陶灿在管基金前五大重仓行业依次为:制造业,采矿业,房地产业,信息传输、软件和信息技术服务业,金融业,所配资产占净值比分别为77.45%、3.58%、2.01%、0.44%、0.39%。很明显,陶灿重配制造业,且远超其他行业。且较之二季度,制造业资产占净值比已经下滑3.02%。

在三季度,这5大行业中仅采矿业资产配置占值比出现上调,较二季度末上调了2.06%。

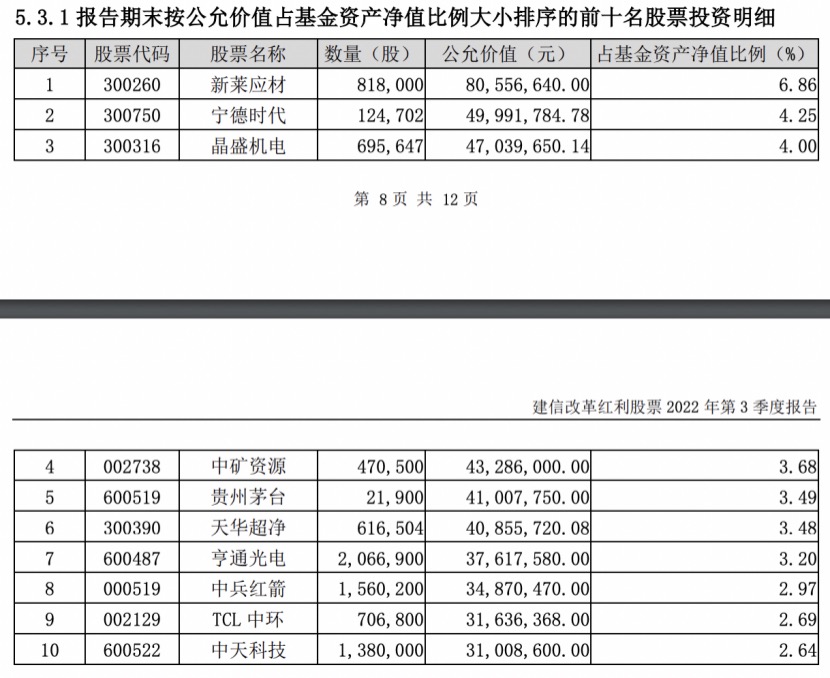

三季度末数据显示,陶灿在管基金前十大重仓股依次为:晶盛机电、宁德时代、中矿资源、新莱应材、天华超净、亨通光电、TCL中环、贵州茅台、中兵红箭、华友钴业。较之二季度末,持仓晶盛机电、中矿资源、新莱应材、亨通光电占净值比均有上调,其余6只个股均有下调。

具体到单只产品,根据三季报,“建信改革红利A”前十大重仓股依次为:新莱应材、宁德时代、晶盛机电、中矿资源、贵州茅台、天华超净、亨通光电、中兵红箭、TCL中环、中天科技。较二季度,该产品持仓中天科技、晶盛机电、中矿资源数量均有上调,上调比例分别为33.09%、12.99%、8.41%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.86%、6.21%、2.01%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.86%、6.21%、2.01%。

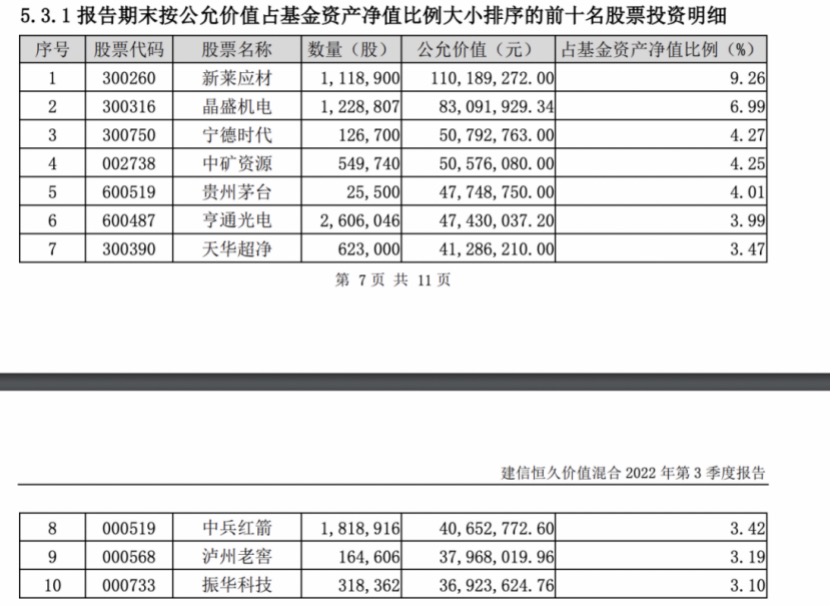

同一阶段,由陶灿和蒋严灿共同管理的“建信恒久价值”前十大重仓股依次为:新莱应材、晶盛机电、宁德时代、中矿资源、贵州茅台、亨通光电、天华超净、中兵红箭、泸州老窖、振华科技。较之二季度末,该产品持股中兵红箭、晶盛机电数量分别被下调20.43%、9.44%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.88%、4.83%、2.88%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.88%、4.83%、2.88%。

适度加仓稳增长,遵循“3+3”评估体系

三季度,国内市场整体呈现调整态势,沪深 300 指数下跌15%,创业板指数下跌19%,上证50下跌15%,科创50下跌15%,从风格上看,稳增长优于调结构,在海外通胀背景下的加息周期中,中国追求相对独立的货币政策,因此汇率在三季度出现接近6%贬值,同时俄乌冲突持续加剧,导致全球风险资产均出现一定程度回调。从国内原因来看,房地产市场持续的负面调整压力,让投资者普遍担忧经济大盘的稳定性,成长行业需求增速的可持续性在2022年不稳定的经济大盘面前遭遇一定程度挑战。

在三季度,“建信改革红利A”通过大类资产配置维度的判别,适当均衡了组合结构,在季度初的高经济增速复苏预期不断下修的背景下,适度加仓稳增长板块。

从中长期看,陶灿依然坚信 A 股结构性机会来源于用科技创新的手段实现产业升级,让产业工人收入增加,最终达到消费升级的目标。

在三季度,“建信恒久价值”依然聚焦于中长期的结构性机会,在产业升级、消费升级结构上重点布局,而在稳增长领域着力较少。

梳理三季报发现,陶灿在管基金中有5只产品通过行业与个股“3+3”评估体系构建投资组合。这其中,“建信智能生活”、“建信兴润一年持有”、“建信沃信一年持有A”适度参与了港股投资。在成立三年之际,“建信高股息主题”通过持续地分红为持有人创造真金白银回报。

“建信新能源A”三季报指出,从基本面来看,新能源汽车行业销量仍维持高速增长,渗透率持续提升,但成本上涨、经济预期偏弱、欧洲市场疲软以及明年退补预期增加了市场对未来销量的担忧;光伏行业海外需求受益于能源紧张维持高景气,原材料成本压力尚未根本缓解,后续随着硅料产能释放,国内地面电站需求有望得到改善;风电行业招标量超预期,但装机需求疲软,海上风电地方政府出台的政策力度较大,发展趋势较为乐观。

在三季度,“建信新能源A”维持中性仓位,超配能源金属、海上风电、大储和锂电制造板块,三季度回撤幅度小于中证新能源指数。

(文章来源:财联社)

截至三季度末,陶灿在管基金规模为154.96亿元,较二季度末缩水了16.75亿元。8只产品中,仅“建信高股息主题”基金规模实现增长,且涨幅超1倍。其余7只产品规模均有不同程度下滑。

在三季度,陶灿重配制造业、采矿业、房地产业,所配资产占净值比分别为77.45%、3.58%、2.01%。值得一提的是,“建信新能源A”单季度维持中性仓位,超配能源金属、海上风电、大储和锂电制造板块,三季度回撤幅度小于中证新能源指数。

在报告期内,上述8只产品持有权益类资产占基金总资产比例均超80%。

季报指出,在重点持仓个股上追求短中长期的结合,注重基本面“等待期”的评估,力争在整体偏弱的宏观经济大环境下,抓住业绩持续性、稳定性较好的品种,为组合争取可持续的超额收益。

在管规模缩水,权益资产占比均超80%

截至三季度末,陶灿在管基金共计8只,基金规模为154.96亿元。而二季度末数据显示,陶灿在管基金规模171.71亿元。整体上,陶灿旗下基金规模较上季度缩水了16.75亿元。

梳理8只产品(以A类为主)规模发现,较二季度末,除了“建信高股息主题”规模在三季度增长104.22%外,其余7只产品规模均有不同程度的下滑。其中,“建信新能源A”规模下滑幅度最大,较上一季度下滑18.67%。此外,“建信改革红利A”规模变化较小,较上一季度下滑1.82%。 “建信改革红利A”净值增长率-9.28%,波动率 1.62%,业绩比较基准收益率-12.81%,波动率 0.75%;“建信恒久价值”净值增长率-8.07%,波动率1.61%,业绩比较基准收益率-11.17%,波动率 0.71%;

建信鑫利净值增长率-7.20%,波动率 1.67%,业绩比较基准收益率-9.60%,波动率 0.58%;

“建信高股息主题”净值增长率-7.11%,波动率 1.53%,业绩比较基准收益率-9.56%,波动率0.87%;

“建信新能源A”净值增长率-16.59%,波动率 1.99%,业绩比较基准收益率-14.91%,波动率1.47%;

“建信智能生活”净值增长率-8.03%,波动率 1.69%,业绩比较基准收益率-13.02%,波动率0.77%;

“建信兴润一年持有”净值增长率-7.21%,波动率1.38%,业绩比较基准收益率-12.30%,波动率0.72%;

“建信沃信一年持有A”净值增长率-10.65%,波动率1.37%,业绩比较基准收益率-10.77%,波动率 0.63%。

任职期间,陶灿旗下“建信改革红利A”、“建信恒久价值”、“建信鑫利”、“建信高股息主题”、“建信新能源A”业绩回报分别为430.3%、124.13%、146.77%、85.14%、128.15%。其余2021年成立的次新基金,任职回报均为负值。

根据三季报,在报告期内,“建信改革红利A”、“建信恒久价值”、“建信鑫利”、“建信高股息主题”、“建信新能源A”、“建信智能生活”、“建信兴润一年持有”、“建信沃信一年持有A”持有权益类资产占基金总资产比例分别为90.77%、89.44%、91.15%、87.8%、86.39%、89.93%、83.78%、80.8%。

重配制造业,采矿业配置比例提升

截至三季度末,陶灿在管基金前五大重仓行业依次为:制造业,采矿业,房地产业,信息传输、软件和信息技术服务业,金融业,所配资产占净值比分别为77.45%、3.58%、2.01%、0.44%、0.39%。很明显,陶灿重配制造业,且远超其他行业。且较之二季度,制造业资产占净值比已经下滑3.02%。

在三季度,这5大行业中仅采矿业资产配置占值比出现上调,较二季度末上调了2.06%。

三季度末数据显示,陶灿在管基金前十大重仓股依次为:晶盛机电、宁德时代、中矿资源、新莱应材、天华超净、亨通光电、TCL中环、贵州茅台、中兵红箭、华友钴业。较之二季度末,持仓晶盛机电、中矿资源、新莱应材、亨通光电占净值比均有上调,其余6只个股均有下调。

具体到单只产品,根据三季报,“建信改革红利A”前十大重仓股依次为:新莱应材、宁德时代、晶盛机电、中矿资源、贵州茅台、天华超净、亨通光电、中兵红箭、TCL中环、中天科技。较二季度,该产品持仓中天科技、晶盛机电、中矿资源数量均有上调,上调比例分别为33.09%、12.99%、8.41%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.86%、6.21%、2.01%。同一阶段,由陶灿和蒋严灿共同管理的“建信恒久价值”前十大重仓股依次为:新莱应材、晶盛机电、宁德时代、中矿资源、贵州茅台、亨通光电、天华超净、中兵红箭、泸州老窖、振华科技。较之二季度末,该产品持股中兵红箭、晶盛机电数量分别被下调20.43%、9.44%。

截至三季度末,该产品配置比例排名前三的行业分别是制造业、采矿业、房地产业,配置占比分别为 81.88%、4.83%、2.88%。适度加仓稳增长,遵循“3+3”评估体系

三季度,国内市场整体呈现调整态势,沪深 300 指数下跌15%,创业板指数下跌19%,上证50下跌15%,科创50下跌15%,从风格上看,稳增长优于调结构,在海外通胀背景下的加息周期中,中国追求相对独立的货币政策,因此汇率在三季度出现接近6%贬值,同时俄乌冲突持续加剧,导致全球风险资产均出现一定程度回调。从国内原因来看,房地产市场持续的负面调整压力,让投资者普遍担忧经济大盘的稳定性,成长行业需求增速的可持续性在2022年不稳定的经济大盘面前遭遇一定程度挑战。

在三季度,“建信改革红利A”通过大类资产配置维度的判别,适当均衡了组合结构,在季度初的高经济增速复苏预期不断下修的背景下,适度加仓稳增长板块。

从中长期看,陶灿依然坚信 A 股结构性机会来源于用科技创新的手段实现产业升级,让产业工人收入增加,最终达到消费升级的目标。

在三季度,“建信恒久价值”依然聚焦于中长期的结构性机会,在产业升级、消费升级结构上重点布局,而在稳增长领域着力较少。

梳理三季报发现,陶灿在管基金中有5只产品通过行业与个股“3+3”评估体系构建投资组合。这其中,“建信智能生活”、“建信兴润一年持有”、“建信沃信一年持有A”适度参与了港股投资。在成立三年之际,“建信高股息主题”通过持续地分红为持有人创造真金白银回报。

“建信新能源A”三季报指出,从基本面来看,新能源汽车行业销量仍维持高速增长,渗透率持续提升,但成本上涨、经济预期偏弱、欧洲市场疲软以及明年退补预期增加了市场对未来销量的担忧;光伏行业海外需求受益于能源紧张维持高景气,原材料成本压力尚未根本缓解,后续随着硅料产能释放,国内地面电站需求有望得到改善;风电行业招标量超预期,但装机需求疲软,海上风电地方政府出台的政策力度较大,发展趋势较为乐观。

在三季度,“建信新能源A”维持中性仓位,超配能源金属、海上风电、大储和锂电制造板块,三季度回撤幅度小于中证新能源指数。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。