三季度基金调仓有何看点?赛道投资走向分化 低位反转板块获增持

最新信息

三季度基金调仓有何看点?赛道投资走向分化 低位反转板块获增持

2022-10-27 20:36:00

国盛证券策略团队发布研报指出,三季度基金规模与持股规模明显回落,流动市值占比小幅回落。主动偏股型基金三季度调仓有四大看点:基金规模普遍承压,但降仓意愿相对有限;基金新发仍延续低位,赛道投资走向分化;无论行业与个股,仓位扩散下沉是核心特征,低位反转获增持;行业仓位分化依旧,军工仓位新高,医药仓位刷新近5年新低。

核心观点:

总体配置:规模明显缩减,持仓依旧高位

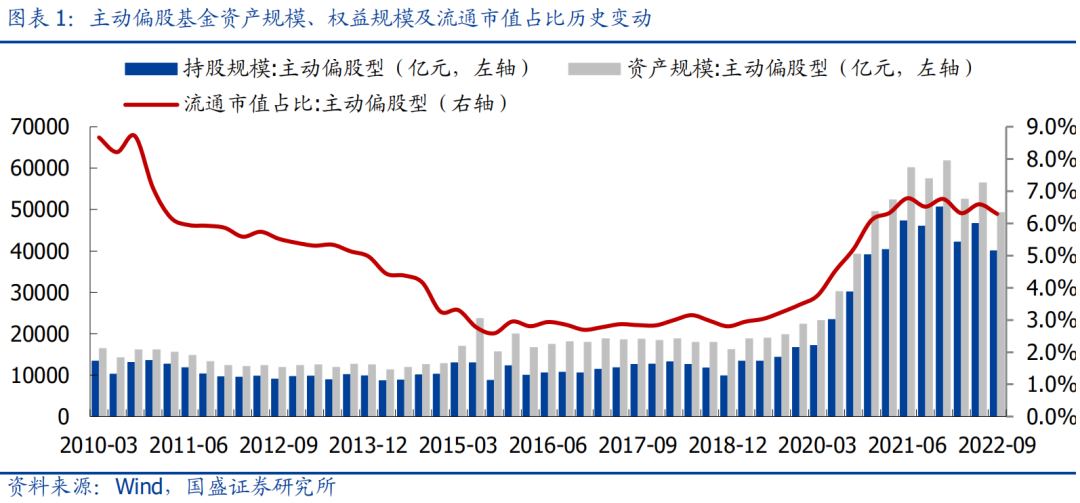

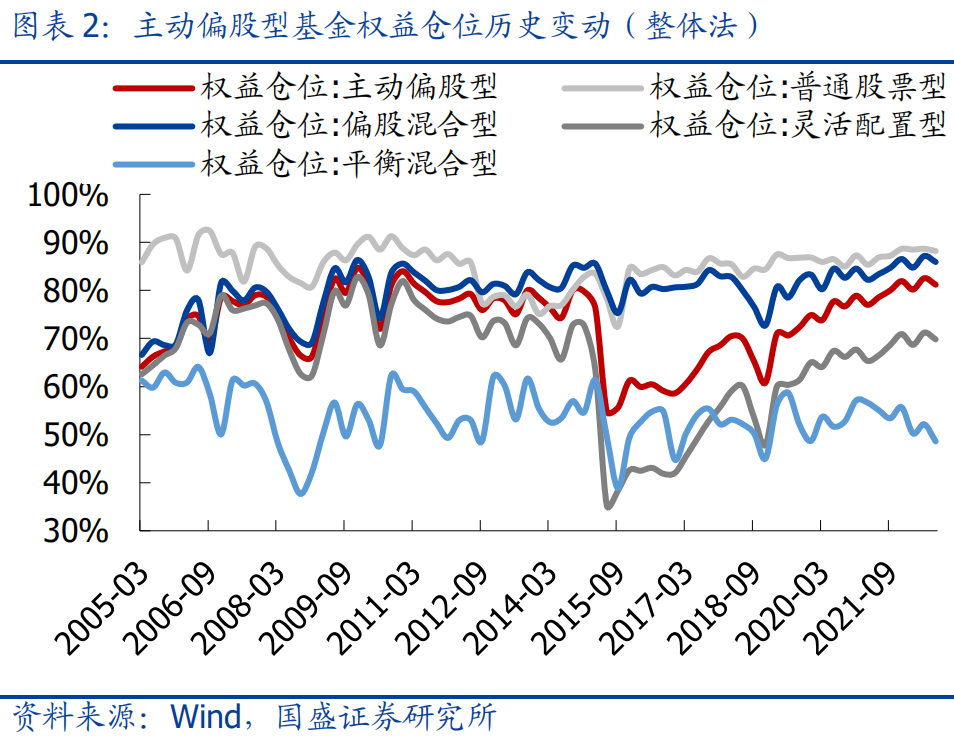

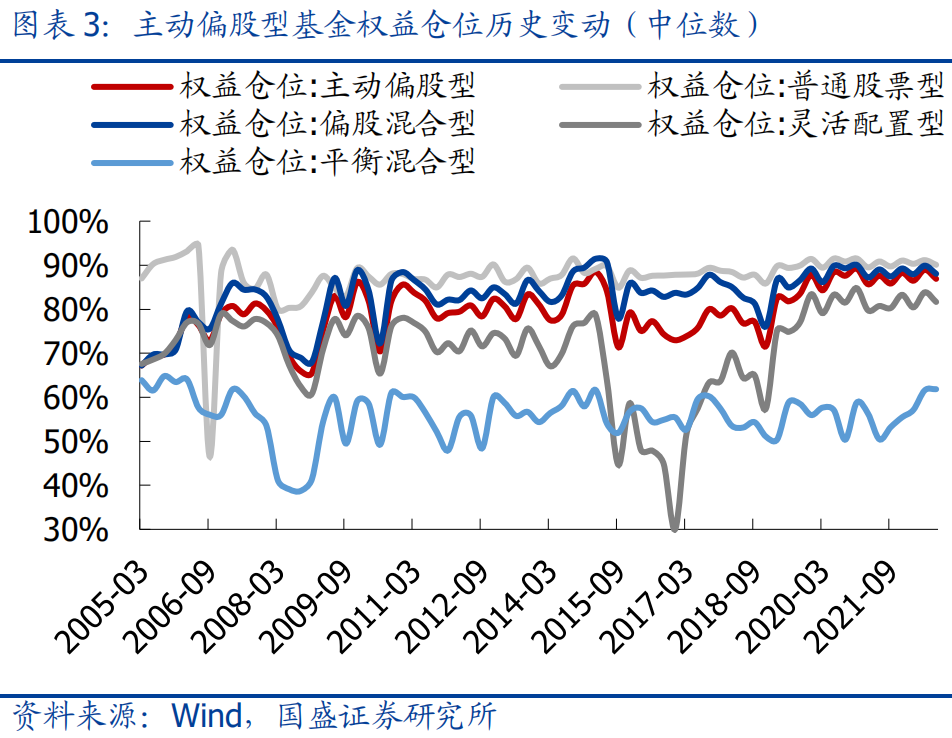

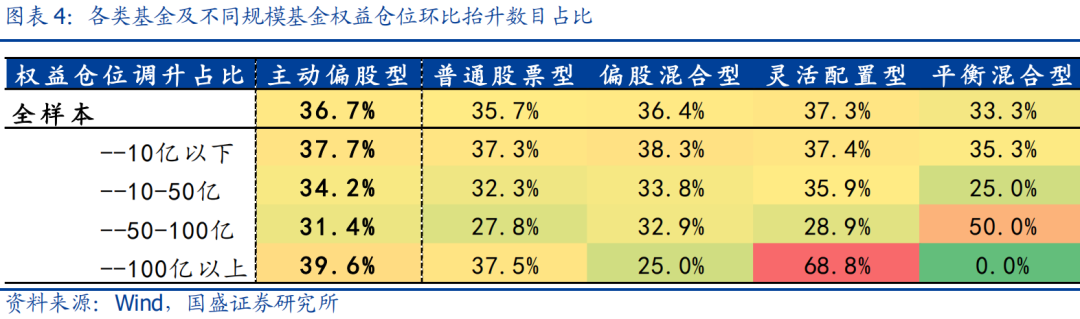

三季度基金规模与持股规模明显回落,流动市值占比小幅回落。基金资产总规模环比下降12.72%至49279.51亿元,持股总规模环比下降14.16%至40014.32亿元,资产规模与持股规模均明显缩减,流通市值占比由二季度的6.59%降至6.29%,重回2021年以来低位。权益仓位普遍调降,但仍处历史高位。整体法视角下,主动偏股型基金权益仓位降低1.36%,将至81.20%,但仍处于近10年高位。中位数视角下,主动偏股型基金权益仓位三季度环比下降2.07%,达到86.89%,但仍略高于今年一季度水平。此外,三季度权益加仓基金的占比约30%-40%,且较高规模的灵活配置型及平衡混合型基金加仓意愿较强。

主动偏股型基金三季度调仓四大看点

看点1:基金规模普遍承压,但降仓意愿相对有限。三季度市场震荡趋弱,基金权益规模承压,缩减幅度普遍超10%。然而,基金仓位普遍处于近10年高位,且仍有30%-40%基金逆势加仓,尤其是百亿以上的灵活配置型基金,加仓基金占比近7成。

看点2:资金博弈存量为主,赛道投资走向分化。三季度以来,基金新发仍延续低位,资金博弈延续存量格局,以新能源为代表的赛道投资转向内卷,内部分化成为基金调仓的显著特征:细分行业上,储能、光伏再获加仓,且光伏设备仓位续创新高,而锂电、新能车仓位明显回落;个股层面,阳光电源获一致性加仓,宁德时代、隆基股份遭一致性减仓。

看点3:无论行业与个股,仓位扩散下沉是核心特征,低位反转获增持。三季度以来,外胀超预期支撑海外流动性加速收紧,国内信贷压力与外需下行风险相继显现,“抱团”共识逐步转弱,行业与个股持股集中度同步回落,相对低配的低位反转板块成为资金博弈的突破口,地产、交运、医疗、半导体均获增持。

看点4:行业仓位分化依旧,军工仓位新高,医药仓位刷新近5年新低。聚焦成长板块内部,尽管电力设备仓位见顶回落,但基金整体配置延续分化。截止三季度末,军工仓位连续两个季度抬升且刷新历史新高,而医药的仓位也连续两个季度下行,仓位更是续写近5年新低。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

报告正文:

总体配置:规模明显缩减,持仓依旧高位

2022年三季度,基金规模与持股规模明显回落,流动市值占比小幅回落。我们选取普通股票型基金、偏股混合型基金、灵活配置型基金与平衡混合型基金作为统计样本(后简称主动偏股型基金),测算结果显示,三季度主动偏股型基金持股市值与资产规模双双缩减,流通市值占比小幅回落,其中基金资产总规模环比下降12.72%至49279.51亿元,持股总规模环比下降14.16%至40014.32亿元,资产规模与持股规模均明显缩减,流通市值占比由二季度的6.59%降至6.29%,重回2021年以来低位。

具体结构上,普通股票型、偏股混合型、灵活配置型和平衡混合型基金的持股规模分别环比回落13.59%、15.09%、12.19%、13.52%,截止2022年三季度末,四类基金分别持股规模分别达到5824.80亿元、23961.73亿元、10005.95亿元、221.85亿元,流通市值占比分别达到0.92%、3.77%、1.57%和0.03%。

权益仓位普遍调降,但仍处历史高位。整体法视角下,主动偏股型基金权益仓位降低1.36%,将至81.20%,但仍处于近10年高位。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到88.21%(-0.47%)、85.92%(-1.25%)、69.82%(-1.41%)和48.59%(-3.57%)。中位数视角下,主动偏股型基金权益仓位三季度环比下降2.07%,达到86.89%,仍略高于今年一季度水平。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到90.08%(-1.06%)、88.05%(-1.85%)、81.65%(-2.19%)和61.83%(+0.24%)。此外,结合基金规模对比,权益加仓基金的占比约30%-40%,较高规模灵活配置型及平衡混合型基金加仓意愿较强。

权益仓位普遍调降,但仍处历史高位。整体法视角下,主动偏股型基金权益仓位降低1.36%,将至81.20%,但仍处于近10年高位。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到88.21%(-0.47%)、85.92%(-1.25%)、69.82%(-1.41%)和48.59%(-3.57%)。中位数视角下,主动偏股型基金权益仓位三季度环比下降2.07%,达到86.89%,仍略高于今年一季度水平。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到90.08%(-1.06%)、88.05%(-1.85%)、81.65%(-2.19%)和61.83%(+0.24%)。此外,结合基金规模对比,权益加仓基金的占比约30%-40%,较高规模灵活配置型及平衡混合型基金加仓意愿较强。

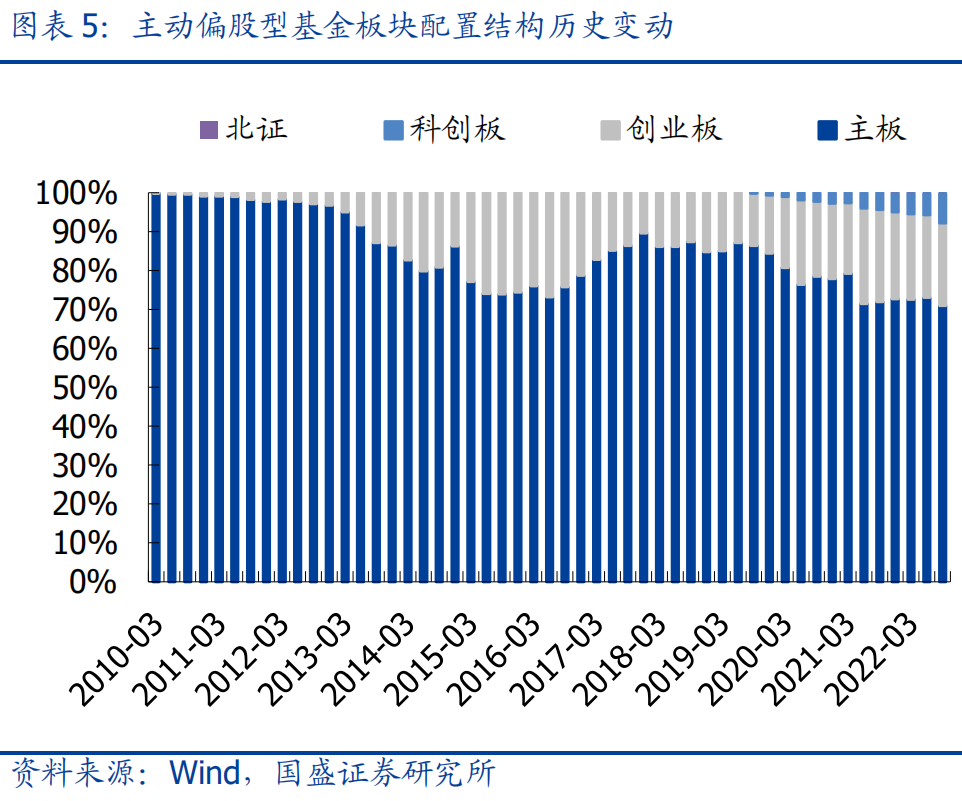

板块方面,主板仓位新低,科创板续创新高。三季度基金主板仓位明显回落,较二季度环比降低2.1%,创业板与北交所仓位相对稳定与二季度大致持平,科创板仓位再创新高。截止三季度末,主动偏股型基金的主板、创业板、科创板和北交所仓位分别达到71.1%、21.2%、7.7%和0.1%。

板块方面,主板仓位新低,科创板续创新高。三季度基金主板仓位明显回落,较二季度环比降低2.1%,创业板与北交所仓位相对稳定与二季度大致持平,科创板仓位再创新高。截止三季度末,主动偏股型基金的主板、创业板、科创板和北交所仓位分别达到71.1%、21.2%、7.7%和0.1%。

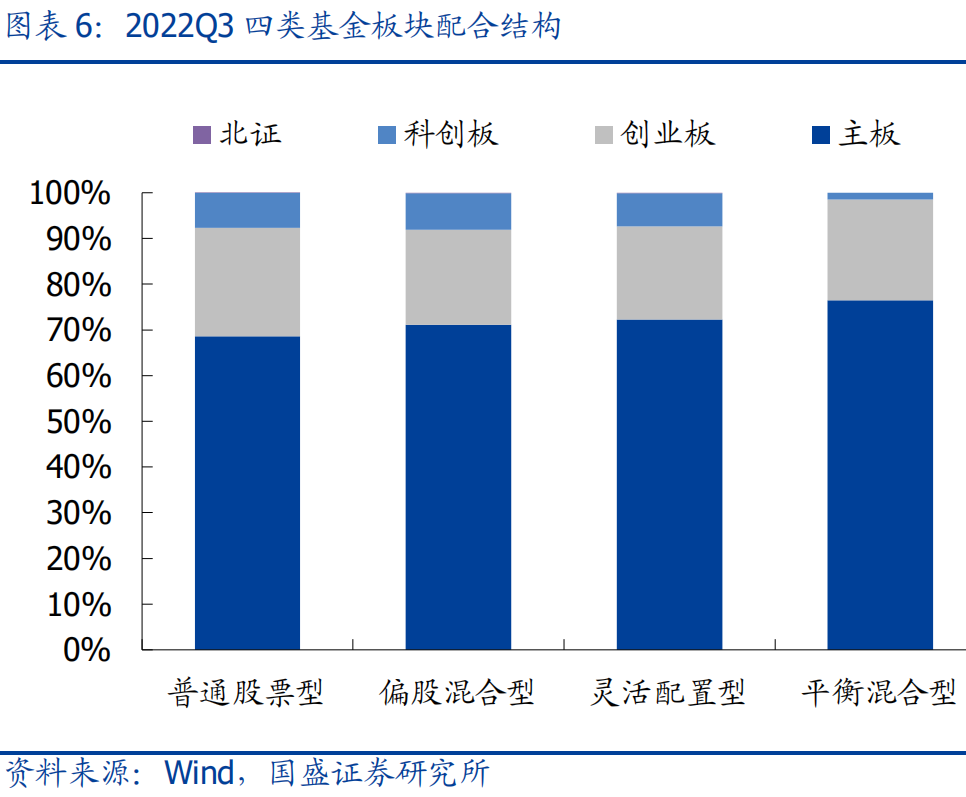

具体到各类基金层面看,加仓科创与减仓主板是各类基金共识,但创业板仓位调整仍有分歧,股票型与偏股混合型小幅加仓,而灵活配置型小幅减仓。截止三季度末,普通股票型基金主板、创业板、科创板、北交所仓位分别为68.6%、23.8%、7.7%、0.1%;偏股混合型基金主板、创业板、科创板、北交所仓位分别为71.1%、20.9%、7.9%、0.1%;灵活配置型基金主板、创业板、科创板、北交所仓位分别为72.3%、20.4%、7.3%、0.1%;平衡混合型基金主板、创业板、科创板、北交所仓位分别为76.5%、22.0%、1.5%、0.0%。

行业配置:赛道配置分化,增配低位反转

行业配置:赛道配置分化,增配低位反转

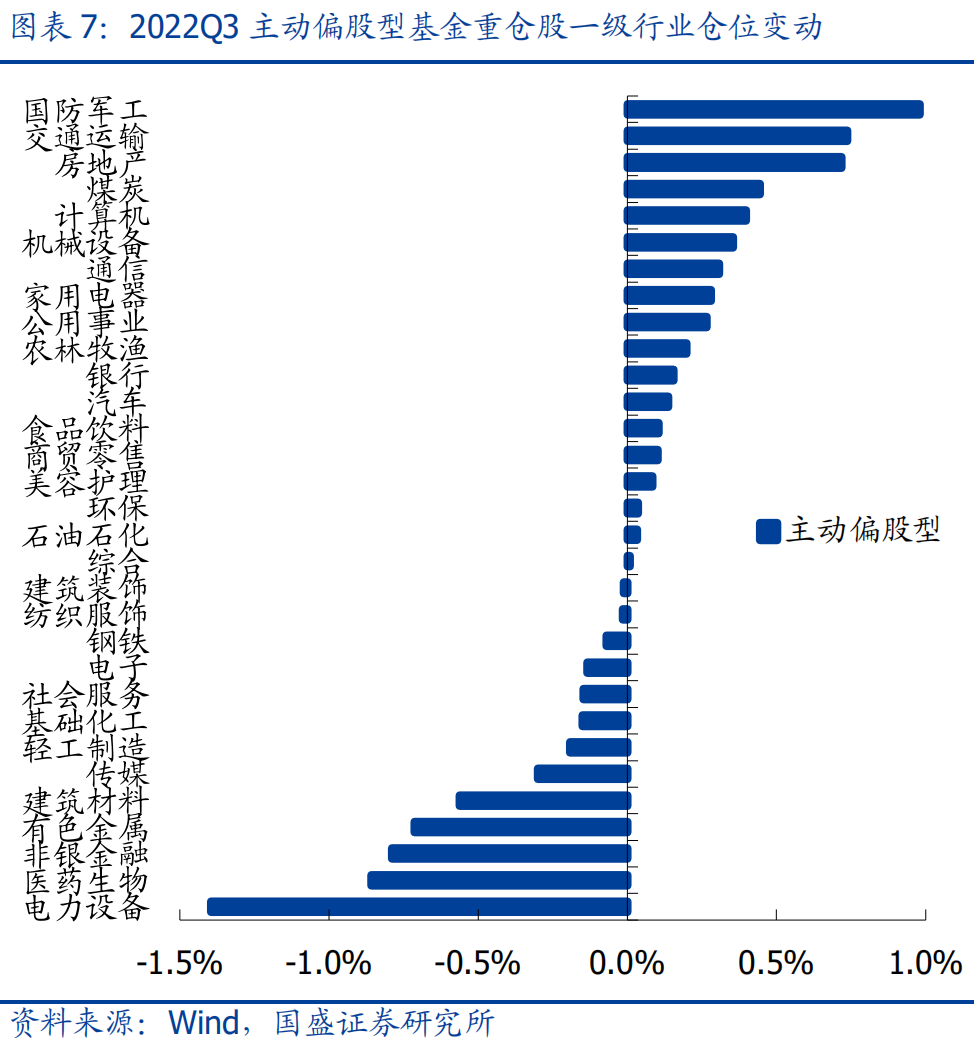

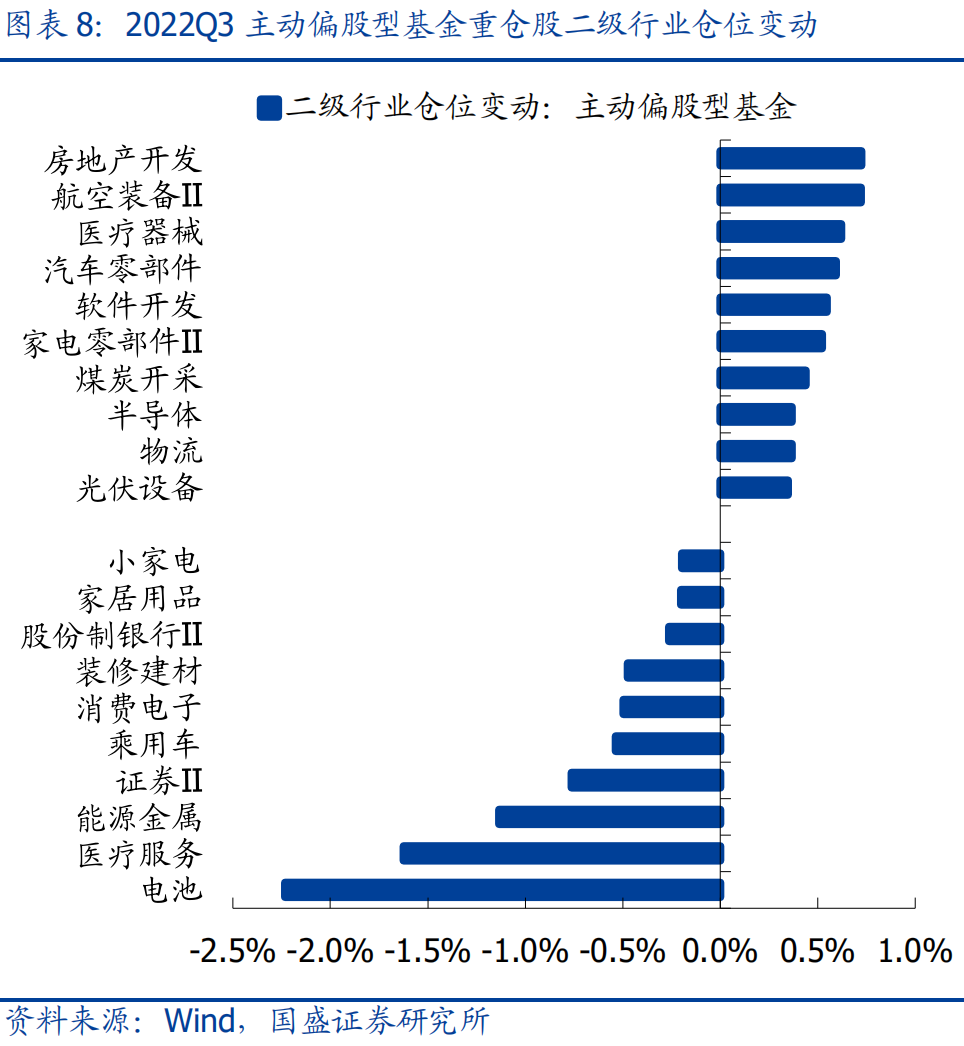

三季度基金配置由重仓向外扩散。从绝对仓位变动来看,一级行业中军工、交运、地产、煤炭和计算机仓位提升居前,分别环比增加0.98%、0.74%、0.72%、0.44%、0.40%,而电力设备、医药生物、非银金融、有色金属和建筑材料仓位回落居多,分别环比降低1.40%、0.86%、0.79%、0.71%、0.56%。二级行业中,房地产开发、航空装备、医疗器械、汽车零部件和软件开发仓位提升居前,分别环比增加0.72%、0.72%、0.62%、0.59%和0.35%,而电池、医疗服务、能源金属、证券和乘用车仓位回落居多,分别环比降低2.23%、1.62%、1.14%、0.76%和0.54%。

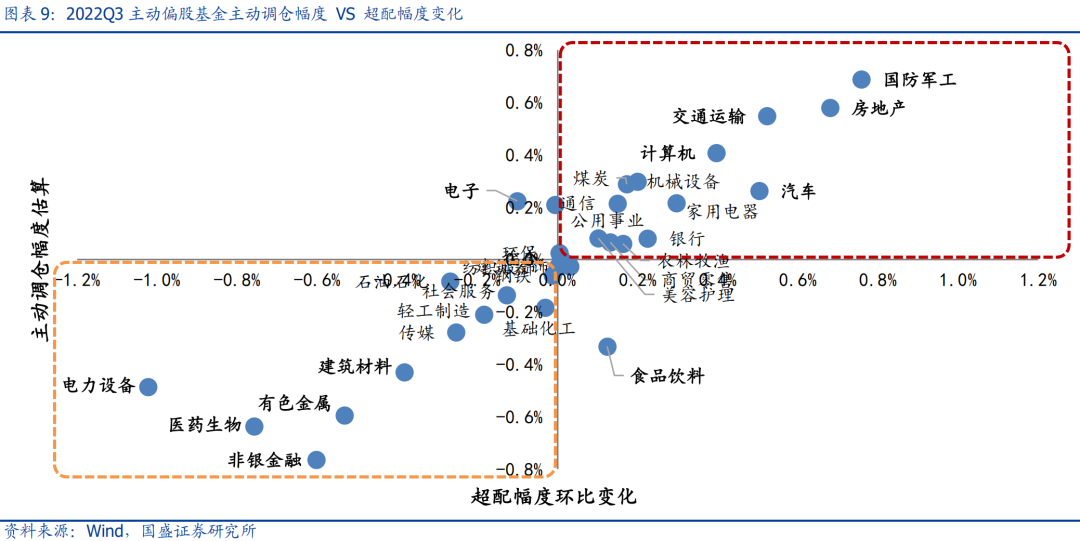

剔除涨跌幅效应后,军工、地产、交运、计算机和汽车获增持居前,电力设备、非银、医药、有色和建材遭减持居多。三季度市场震荡趋弱,除煤炭外各行业收跌,剔除涨跌幅效应重点参考两个维度,其一,以行业指数表现为参照,估算基金主动调仓幅度,结果显示国防军工、房地产、交通运输、计算机和机械设备主动加仓幅度居前,分别约主动加仓0.69%、0.58%、0.55%、0.41%和0.30%,而非银金融、医药生物、有色金属、电力设备和建筑材料遭主动减仓居多,分别约主动减仓0.76%、0.64%、0.59%、0.49%和0.43%;其二,结合基金行业超配幅度的边际变化观测增持意愿变化,结果显示国防军工、房地产、交通运输、汽车和计算机获增持居前,超配幅度分别增加0.76%、0.68%、0.52%、0.50%和0.40%,而电力设备、医药生物、非银金融、有色金属和建筑材料减持意愿较强,超配幅度分别降低1.02%、0.76%、0.60%、0.53%和0.38%。综合两个视角,预计军工、地产、交运、计算机和汽车获净增持幅度居前,而电力设备、医药生物、非银金融、有色金属和建筑材料遭净减持幅度居多。

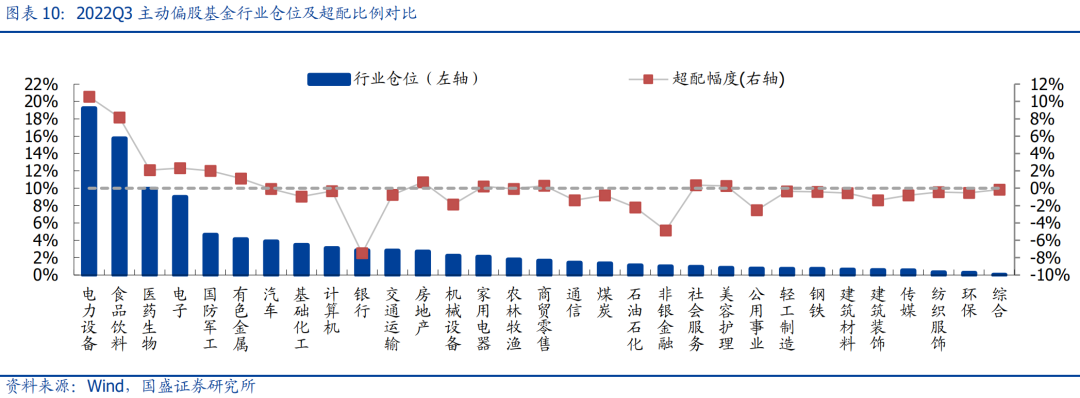

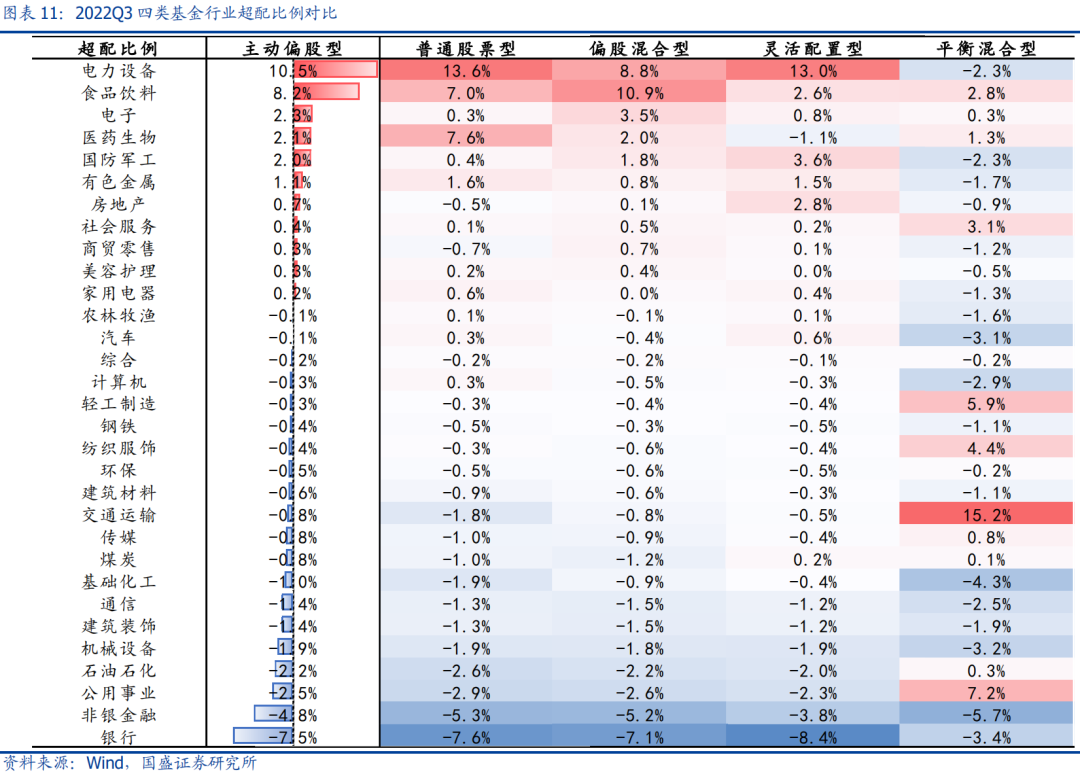

行业集中度回落,电子、医药、军工与地产超低配分歧较高。从静态持仓来看,电力设备、食品饮料、医药生物和电子仍为前四大重仓行业,但三季度行业持股集中度有所回落, Top3、Top5重仓行业集中度分别环比降低2.1%和2.5%,与2022年一季度末水平大致相当。从行业配置偏好看,继续显著超配电力设备、食品饮料,超配比例均达8%以上,银行与非银金融低配幅度居前,均超4%;结合具体基金类型看,超低配分歧主要集中在电子、医药、军工、地产等行业,普通股票型侧重超配医药,混合偏股型侧重超配的电子,而灵活配置型侧重超配军工与地产。

行业集中度回落,电子、医药、军工与地产超低配分歧较高。从静态持仓来看,电力设备、食品饮料、医药生物和电子仍为前四大重仓行业,但三季度行业持股集中度有所回落, Top3、Top5重仓行业集中度分别环比降低2.1%和2.5%,与2022年一季度末水平大致相当。从行业配置偏好看,继续显著超配电力设备、食品饮料,超配比例均达8%以上,银行与非银金融低配幅度居前,均超4%;结合具体基金类型看,超低配分歧主要集中在电子、医药、军工、地产等行业,普通股票型侧重超配医药,混合偏股型侧重超配的电子,而灵活配置型侧重超配军工与地产。

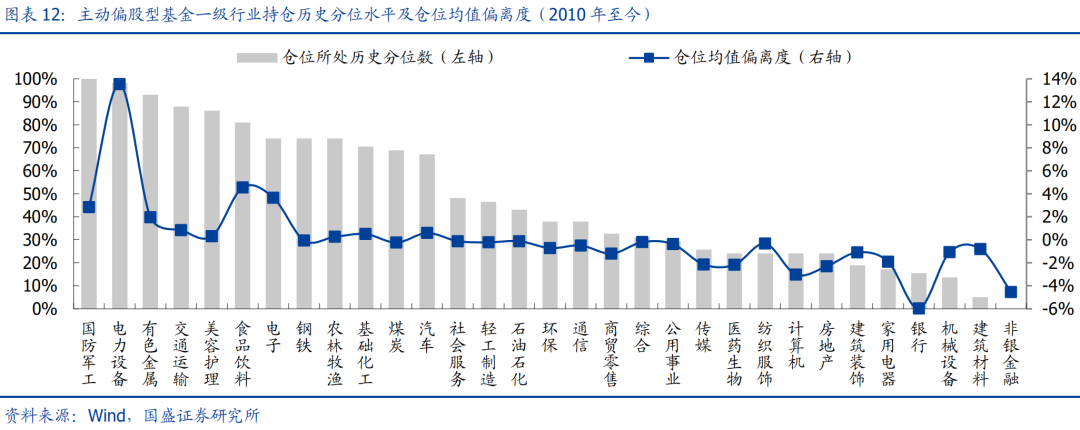

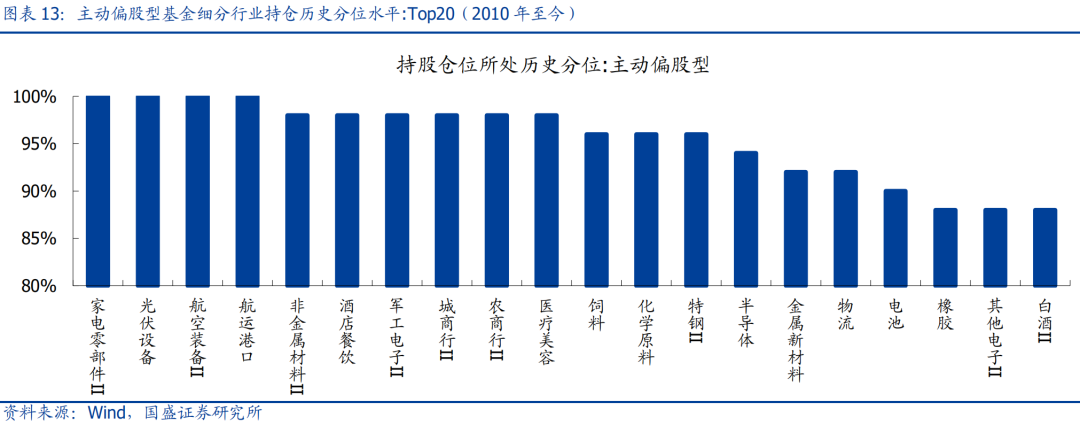

历史视角下,赛道配置走向分化,军工仓位创历史新高。三季度赛道投资走向分化,基金仓位逐步由重仓板块向外扩散,军工获显著加仓,仓位刷新2010年以来新高,此外电力设、有色金属、交通运输、美容护理和食品饮料仓位仍处历史高位,均处80%分位之上。落脚到细分行业层面,光伏设备仓位续创历史新高,家电零部件、航空装备与航运港口也在三季度刷新历史峰值,同时非金属材料、酒店餐饮、军工电子、城商行、农商行和医疗美容等行业仓位所处的历史分位也均在98%以上。

历史视角下,赛道配置走向分化,军工仓位创历史新高。三季度赛道投资走向分化,基金仓位逐步由重仓板块向外扩散,军工获显著加仓,仓位刷新2010年以来新高,此外电力设、有色金属、交通运输、美容护理和食品饮料仓位仍处历史高位,均处80%分位之上。落脚到细分行业层面,光伏设备仓位续创历史新高,家电零部件、航空装备与航运港口也在三季度刷新历史峰值,同时非金属材料、酒店餐饮、军工电子、城商行、农商行和医疗美容等行业仓位所处的历史分位也均在98%以上。

总结而言,三季度内忧外患交织,赛道优中选优与低位反转布局是调仓主线。三季度以来,外胀屡超预期支撑全球流动性收紧提速,人民币贬值压力凸显;与此同时,国内地产信贷压力逐步暴露,地产断供事件显著拖累内生性信贷修复预期;而后8月以来,外需压力随之显现,出口数据连续两月环比降速,海外衰退风险进一步抬升。整体看,赛道股优中选优与低位反转布局是基金三季度的加仓主线;一是赛道投资前期“抱团”已较为充分,而增量资金又持续后继乏力,导致赛道投资“内卷”成为必然,最具确定性的光伏与航空装备成为赛道内卷的中心;二是仓位与估值均处低位,且具备基本面反转可能的板块,也成为资金在赛道投资外左侧布局的首选,如利空持续释放的地产、疫情反复制约的交运、估值调整极为充分的半导体和医疗器械,都成为基金三季度主动增持的方向。

总结而言,三季度内忧外患交织,赛道优中选优与低位反转布局是调仓主线。三季度以来,外胀屡超预期支撑全球流动性收紧提速,人民币贬值压力凸显;与此同时,国内地产信贷压力逐步暴露,地产断供事件显著拖累内生性信贷修复预期;而后8月以来,外需压力随之显现,出口数据连续两月环比降速,海外衰退风险进一步抬升。整体看,赛道股优中选优与低位反转布局是基金三季度的加仓主线;一是赛道投资前期“抱团”已较为充分,而增量资金又持续后继乏力,导致赛道投资“内卷”成为必然,最具确定性的光伏与航空装备成为赛道内卷的中心;二是仓位与估值均处低位,且具备基本面反转可能的板块,也成为资金在赛道投资外左侧布局的首选,如利空持续释放的地产、疫情反复制约的交运、估值调整极为充分的半导体和医疗器械,都成为基金三季度主动增持的方向。

个股配置:持股集中度回落,新能源内部调仓分化

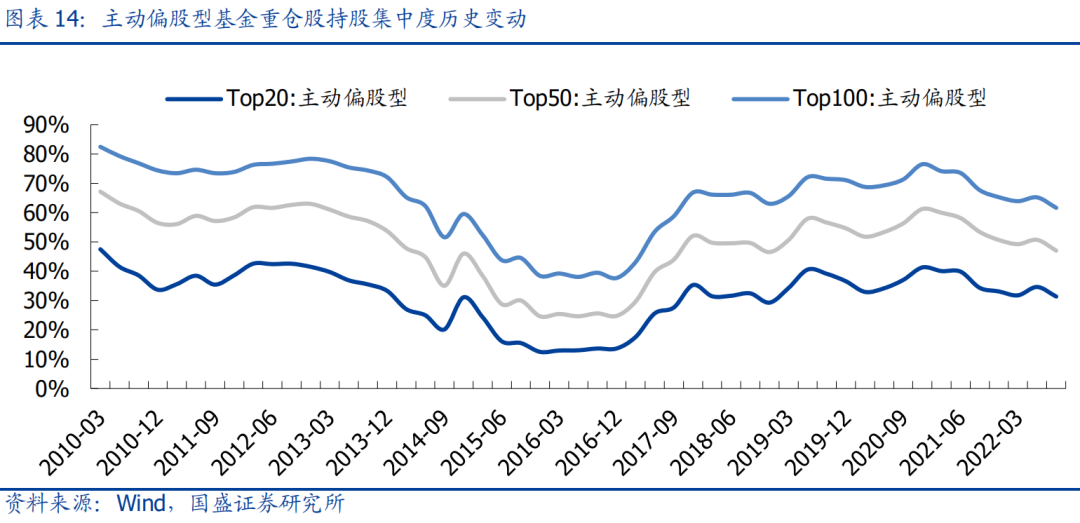

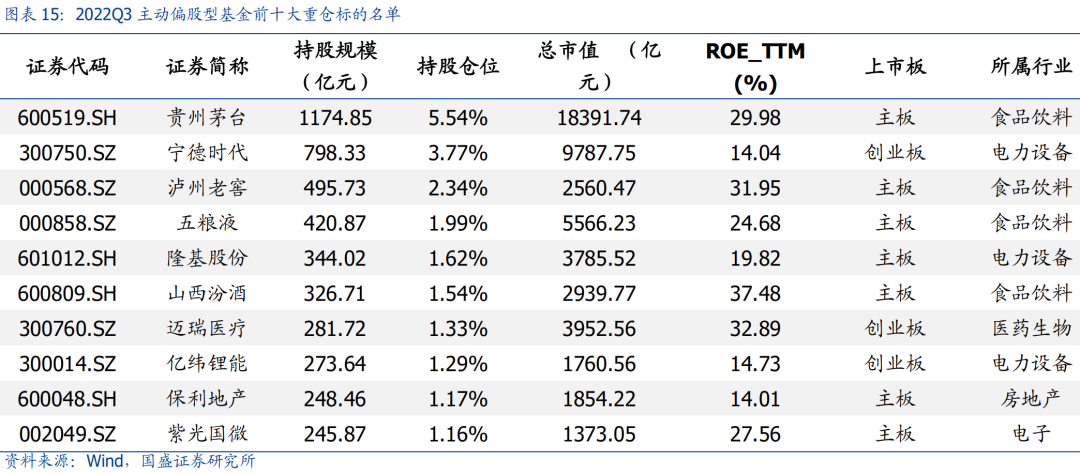

持股集中度小幅回落,重仓结构相对稳定。截至三季度末,公募前20、前50和前100重仓股持股占比较上季环比回升,分别达到31.4%(前值34.6%)、47.0%(前值50.7%)和61.6%(前值65.2%),降至2019年以来的新低,个股层面的持股“抱团”持续趋弱。从重仓股层面看,贵州茅台继续位列第一大重仓,其余前十大重仓股仍主要集中在医药消费和科技制造领域,本期迈瑞医疗、保利地产和紫光国微新晋前十大重仓。截止三季度末,前五大重仓股依次为贵州茅台、宁德时代、泸州老窖、五粮液和隆基股份。

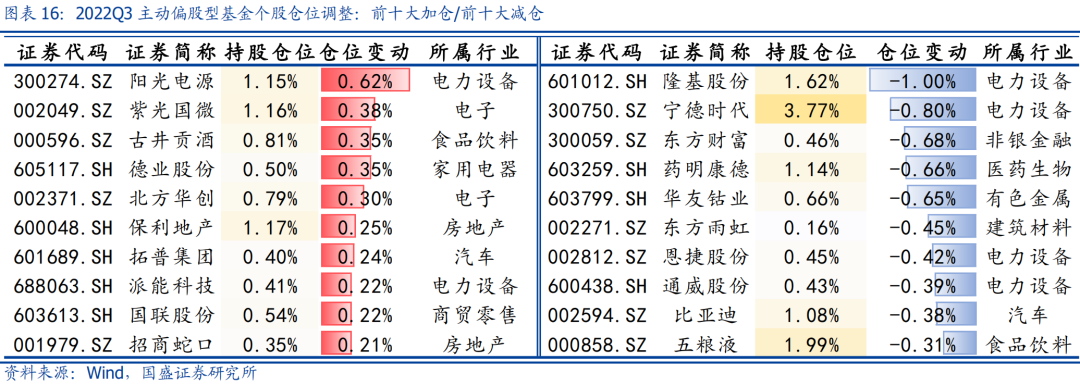

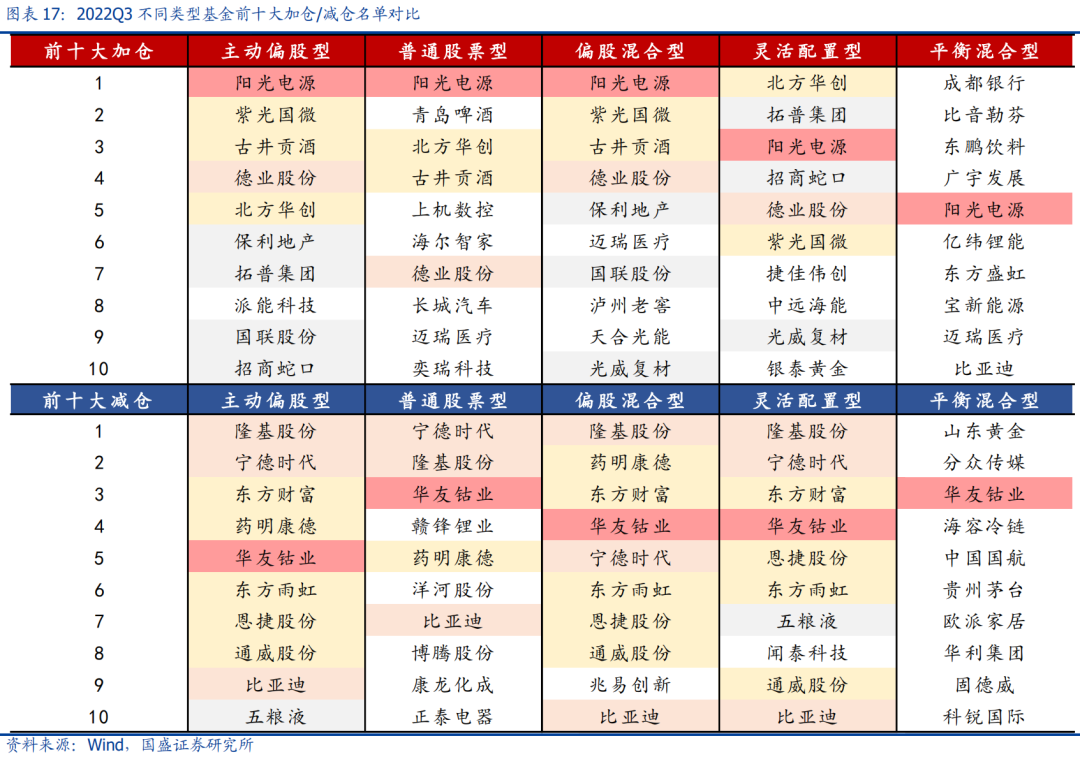

个股层面,新能源内部集中调仓且共识较强。从个股仓位调整来看,阳光电源、紫光国微、古井贡酒、德业股份和北方华创仓位提升居多,仓位增加0.62%、0.38%、0.35%、0.35%、0.30%;同时隆基股份、宁德时代、东方财富、药明康德和华友钴业仓位回落居多,仓位分别回落1.00%、0.80%、0.68%、0.66%和0.65%。此外,结合四类基金加减仓名单,个股调仓共识明显缩减,仅有阳光电源与德业股份加仓共识较强,华友钴业、宁德时代、隆基股份与比亚迪减仓共识较强。

个股层面,新能源内部集中调仓且共识较强。从个股仓位调整来看,阳光电源、紫光国微、古井贡酒、德业股份和北方华创仓位提升居多,仓位增加0.62%、0.38%、0.35%、0.35%、0.30%;同时隆基股份、宁德时代、东方财富、药明康德和华友钴业仓位回落居多,仓位分别回落1.00%、0.80%、0.68%、0.66%和0.65%。此外,结合四类基金加减仓名单,个股调仓共识明显缩减,仅有阳光电源与德业股份加仓共识较强,华友钴业、宁德时代、隆基股份与比亚迪减仓共识较强。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

(文章来源:财联社)

核心观点:

总体配置:规模明显缩减,持仓依旧高位

三季度基金规模与持股规模明显回落,流动市值占比小幅回落。基金资产总规模环比下降12.72%至49279.51亿元,持股总规模环比下降14.16%至40014.32亿元,资产规模与持股规模均明显缩减,流通市值占比由二季度的6.59%降至6.29%,重回2021年以来低位。权益仓位普遍调降,但仍处历史高位。整体法视角下,主动偏股型基金权益仓位降低1.36%,将至81.20%,但仍处于近10年高位。中位数视角下,主动偏股型基金权益仓位三季度环比下降2.07%,达到86.89%,但仍略高于今年一季度水平。此外,三季度权益加仓基金的占比约30%-40%,且较高规模的灵活配置型及平衡混合型基金加仓意愿较强。

主动偏股型基金三季度调仓四大看点

看点1:基金规模普遍承压,但降仓意愿相对有限。三季度市场震荡趋弱,基金权益规模承压,缩减幅度普遍超10%。然而,基金仓位普遍处于近10年高位,且仍有30%-40%基金逆势加仓,尤其是百亿以上的灵活配置型基金,加仓基金占比近7成。

看点2:资金博弈存量为主,赛道投资走向分化。三季度以来,基金新发仍延续低位,资金博弈延续存量格局,以新能源为代表的赛道投资转向内卷,内部分化成为基金调仓的显著特征:细分行业上,储能、光伏再获加仓,且光伏设备仓位续创新高,而锂电、新能车仓位明显回落;个股层面,阳光电源获一致性加仓,宁德时代、隆基股份遭一致性减仓。

看点3:无论行业与个股,仓位扩散下沉是核心特征,低位反转获增持。三季度以来,外胀超预期支撑海外流动性加速收紧,国内信贷压力与外需下行风险相继显现,“抱团”共识逐步转弱,行业与个股持股集中度同步回落,相对低配的低位反转板块成为资金博弈的突破口,地产、交运、医疗、半导体均获增持。

看点4:行业仓位分化依旧,军工仓位新高,医药仓位刷新近5年新低。聚焦成长板块内部,尽管电力设备仓位见顶回落,但基金整体配置延续分化。截止三季度末,军工仓位连续两个季度抬升且刷新历史新高,而医药的仓位也连续两个季度下行,仓位更是续写近5年新低。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

报告正文:

总体配置:规模明显缩减,持仓依旧高位

2022年三季度,基金规模与持股规模明显回落,流动市值占比小幅回落。我们选取普通股票型基金、偏股混合型基金、灵活配置型基金与平衡混合型基金作为统计样本(后简称主动偏股型基金),测算结果显示,三季度主动偏股型基金持股市值与资产规模双双缩减,流通市值占比小幅回落,其中基金资产总规模环比下降12.72%至49279.51亿元,持股总规模环比下降14.16%至40014.32亿元,资产规模与持股规模均明显缩减,流通市值占比由二季度的6.59%降至6.29%,重回2021年以来低位。

具体结构上,普通股票型、偏股混合型、灵活配置型和平衡混合型基金的持股规模分别环比回落13.59%、15.09%、12.19%、13.52%,截止2022年三季度末,四类基金分别持股规模分别达到5824.80亿元、23961.73亿元、10005.95亿元、221.85亿元,流通市值占比分别达到0.92%、3.77%、1.57%和0.03%。

权益仓位普遍调降,但仍处历史高位。整体法视角下,主动偏股型基金权益仓位降低1.36%,将至81.20%,但仍处于近10年高位。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到88.21%(-0.47%)、85.92%(-1.25%)、69.82%(-1.41%)和48.59%(-3.57%)。中位数视角下,主动偏股型基金权益仓位三季度环比下降2.07%,达到86.89%,仍略高于今年一季度水平。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到90.08%(-1.06%)、88.05%(-1.85%)、81.65%(-2.19%)和61.83%(+0.24%)。此外,结合基金规模对比,权益加仓基金的占比约30%-40%,较高规模灵活配置型及平衡混合型基金加仓意愿较强。 板块方面,主板仓位新低,科创板续创新高。三季度基金主板仓位明显回落,较二季度环比降低2.1%,创业板与北交所仓位相对稳定与二季度大致持平,科创板仓位再创新高。截止三季度末,主动偏股型基金的主板、创业板、科创板和北交所仓位分别达到71.1%、21.2%、7.7%和0.1%。具体到各类基金层面看,加仓科创与减仓主板是各类基金共识,但创业板仓位调整仍有分歧,股票型与偏股混合型小幅加仓,而灵活配置型小幅减仓。截止三季度末,普通股票型基金主板、创业板、科创板、北交所仓位分别为68.6%、23.8%、7.7%、0.1%;偏股混合型基金主板、创业板、科创板、北交所仓位分别为71.1%、20.9%、7.9%、0.1%;灵活配置型基金主板、创业板、科创板、北交所仓位分别为72.3%、20.4%、7.3%、0.1%;平衡混合型基金主板、创业板、科创板、北交所仓位分别为76.5%、22.0%、1.5%、0.0%。

行业配置:赛道配置分化,增配低位反转三季度基金配置由重仓向外扩散。从绝对仓位变动来看,一级行业中军工、交运、地产、煤炭和计算机仓位提升居前,分别环比增加0.98%、0.74%、0.72%、0.44%、0.40%,而电力设备、医药生物、非银金融、有色金属和建筑材料仓位回落居多,分别环比降低1.40%、0.86%、0.79%、0.71%、0.56%。二级行业中,房地产开发、航空装备、医疗器械、汽车零部件和软件开发仓位提升居前,分别环比增加0.72%、0.72%、0.62%、0.59%和0.35%,而电池、医疗服务、能源金属、证券和乘用车仓位回落居多,分别环比降低2.23%、1.62%、1.14%、0.76%和0.54%。

剔除涨跌幅效应后,军工、地产、交运、计算机和汽车获增持居前,电力设备、非银、医药、有色和建材遭减持居多。三季度市场震荡趋弱,除煤炭外各行业收跌,剔除涨跌幅效应重点参考两个维度,其一,以行业指数表现为参照,估算基金主动调仓幅度,结果显示国防军工、房地产、交通运输、计算机和机械设备主动加仓幅度居前,分别约主动加仓0.69%、0.58%、0.55%、0.41%和0.30%,而非银金融、医药生物、有色金属、电力设备和建筑材料遭主动减仓居多,分别约主动减仓0.76%、0.64%、0.59%、0.49%和0.43%;其二,结合基金行业超配幅度的边际变化观测增持意愿变化,结果显示国防军工、房地产、交通运输、汽车和计算机获增持居前,超配幅度分别增加0.76%、0.68%、0.52%、0.50%和0.40%,而电力设备、医药生物、非银金融、有色金属和建筑材料减持意愿较强,超配幅度分别降低1.02%、0.76%、0.60%、0.53%和0.38%。综合两个视角,预计军工、地产、交运、计算机和汽车获净增持幅度居前,而电力设备、医药生物、非银金融、有色金属和建筑材料遭净减持幅度居多。

行业集中度回落,电子、医药、军工与地产超低配分歧较高。从静态持仓来看,电力设备、食品饮料、医药生物和电子仍为前四大重仓行业,但三季度行业持股集中度有所回落, Top3、Top5重仓行业集中度分别环比降低2.1%和2.5%,与2022年一季度末水平大致相当。从行业配置偏好看,继续显著超配电力设备、食品饮料,超配比例均达8%以上,银行与非银金融低配幅度居前,均超4%;结合具体基金类型看,超低配分歧主要集中在电子、医药、军工、地产等行业,普通股票型侧重超配医药,混合偏股型侧重超配的电子,而灵活配置型侧重超配军工与地产。 历史视角下,赛道配置走向分化,军工仓位创历史新高。三季度赛道投资走向分化,基金仓位逐步由重仓板块向外扩散,军工获显著加仓,仓位刷新2010年以来新高,此外电力设、有色金属、交通运输、美容护理和食品饮料仓位仍处历史高位,均处80%分位之上。落脚到细分行业层面,光伏设备仓位续创历史新高,家电零部件、航空装备与航运港口也在三季度刷新历史峰值,同时非金属材料、酒店餐饮、军工电子、城商行、农商行和医疗美容等行业仓位所处的历史分位也均在98%以上。 总结而言,三季度内忧外患交织,赛道优中选优与低位反转布局是调仓主线。三季度以来,外胀屡超预期支撑全球流动性收紧提速,人民币贬值压力凸显;与此同时,国内地产信贷压力逐步暴露,地产断供事件显著拖累内生性信贷修复预期;而后8月以来,外需压力随之显现,出口数据连续两月环比降速,海外衰退风险进一步抬升。整体看,赛道股优中选优与低位反转布局是基金三季度的加仓主线;一是赛道投资前期“抱团”已较为充分,而增量资金又持续后继乏力,导致赛道投资“内卷”成为必然,最具确定性的光伏与航空装备成为赛道内卷的中心;二是仓位与估值均处低位,且具备基本面反转可能的板块,也成为资金在赛道投资外左侧布局的首选,如利空持续释放的地产、疫情反复制约的交运、估值调整极为充分的半导体和医疗器械,都成为基金三季度主动增持的方向。个股配置:持股集中度回落,新能源内部调仓分化

持股集中度小幅回落,重仓结构相对稳定。截至三季度末,公募前20、前50和前100重仓股持股占比较上季环比回升,分别达到31.4%(前值34.6%)、47.0%(前值50.7%)和61.6%(前值65.2%),降至2019年以来的新低,个股层面的持股“抱团”持续趋弱。从重仓股层面看,贵州茅台继续位列第一大重仓,其余前十大重仓股仍主要集中在医药消费和科技制造领域,本期迈瑞医疗、保利地产和紫光国微新晋前十大重仓。截止三季度末,前五大重仓股依次为贵州茅台、宁德时代、泸州老窖、五粮液和隆基股份。

个股层面,新能源内部集中调仓且共识较强。从个股仓位调整来看,阳光电源、紫光国微、古井贡酒、德业股份和北方华创仓位提升居多,仓位增加0.62%、0.38%、0.35%、0.35%、0.30%;同时隆基股份、宁德时代、东方财富、药明康德和华友钴业仓位回落居多,仓位分别回落1.00%、0.80%、0.68%、0.66%和0.65%。此外,结合四类基金加减仓名单,个股调仓共识明显缩减,仅有阳光电源与德业股份加仓共识较强,华友钴业、宁德时代、隆基股份与比亚迪减仓共识较强。 风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。