评估增值逾六倍 皓元医药收购的这家公司存诸多潜在风险

最新信息

评估增值逾六倍 皓元医药收购的这家公司存诸多潜在风险

2022-10-30 20:09:00

10月28日(周五)收盘后,皓元医药(688131.SH)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(上会稿)》(以下简称“交易草案”),拟通过发行股份及支付现金方式以4.10亿元的交易价格购买药源药物化学(上海)有限公司(简称“药源药物”)100%股权,同时向上市公司控股股东上海安戌信息科技有限公司(简称“安戌信息”)发行股份募集配套资金不超过5000万元。

标的公司药源药物向新药开发者提供原料药和制剂的药学研发、注册及生产一站式服务;上市公司皓元医药主营业务为小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进。通过本次交易,皓元医药想将其主营业务向制剂领域延伸。

标的公司加大杠杆扩规模

早在6月7日晚间,皓元医药就披露了上述收购事项的第一版草案,经过数月时间、几次修订,才披露最新的草案上会稿。在第一版草案披露前三个月,皓元医药披露了收购事项相关的预案,从那时候至今,历时已经超过半年。

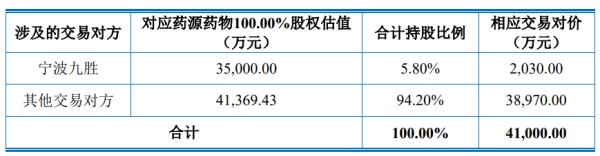

根据最新的交易草案上会稿,本次交易包括发行股份及支付现金购买资产和发行股份募集配套资金两部分,其中,发行股份及支付现金购买股权的交易对方为WANG YUAN(王元)、上海源盟企业管理咨询合伙企业(有限合伙)(简称“上海源盟”)、上海源黎企业管理合伙企业(有限合伙)(简称“上海源黎”)和宁波九胜创新医药科技有限公司(简称“宁波九胜”)。

以2021年12月31日为评估基准日,药源药物100%股权的评估值为41180万元,交易各方参考评估结果,协商确定本次交易标的资产的最终交易价格为41000万元。另外,结合承担业绩承诺、利润补偿义务、股份锁定等因素,交易方案针对不同的交易对方采取了差异化定价,宁波九胜对应的标的资产估值为3.50亿元,其他交易对方对应的估值为4.14亿元。

图片来源:皓元医药公告

图片来源:皓元医药公告 交易草案显示,本次发行股份购买资产的发行价格原定为151.33元/股,不低于定价基准日前20个交易日股票均价189.16元/股的80%。后来,因皓元医药实施了2021年度权益分派方案,根据约定,发行价格相应调整为107.72元/股。据调整后的发行价格计算,本次交易发行股份购买资产的发行数量调整为243.93万股。

本次交易中,皓元医药以发行股份支付交易对价2.63亿元,占交易价格的64.09%;以现金方式支付交易对价1.47亿元,占交易价格的35.91%。其中,向WANG YUAN (王元)、宁波九胜现金支付比例为35%,现金支付金额为1.17亿元;向宁波九胜创新医药科技有限公司(简称“上海源盟”)、上海源黎现金支付0.30亿元,现金支付比例为40%。

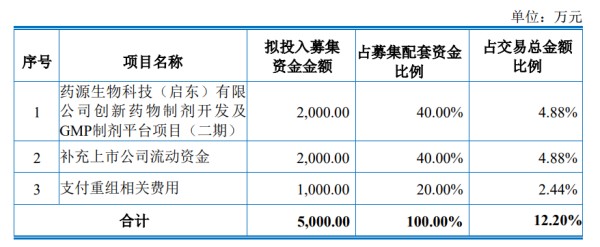

另外,皓元医药拟向其控股股东安戌信息发行股份募集配套资金不超过5000万元,将用于标的公司新建项目投资、补充上市公司流动资金以及支付本次重组交易相关费用。

图片来源:皓元医药公告

图片来源:皓元医药公告 经过多次调整与修订的本次收购方案,交易对价4.10亿元。皓元医药将要收购的药源药物质量如何?

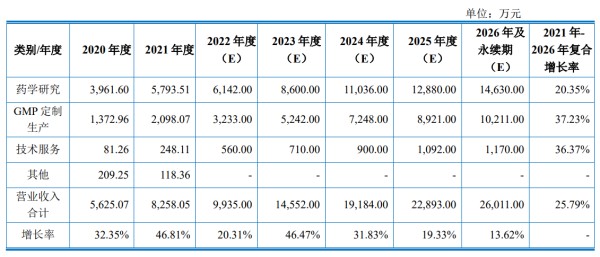

药源药物成立于2003年,约有19年发展历程。交易草案显示,2020年和2021年的两个年度里,药源药物实现营业收入分别为5625.07万元和8258.05万元,增长46.81%;而净利润分别为235.47万元和1099.72万元,出现了367.03%的增长。

值得注意的是,在2022年上半年,药源药物营业收入4930.42万元已经超过上一年度的一半,而且接近于2020年全年收入,而上半年实现的净利润647.22万却相当于2020年全年净利润的2.75倍。

药源药物近两年半的业绩出现了明显的增长,就在上市公司皓元医药将要收购它时候,2022年上半年业绩更是比前两个年度都要好,甚至出现净利润增速明显快于营业收入的情况。

图片来源:皓元医药公告

图片来源:皓元医药公告 另外,在药源药物的营业收入和净利润都出现增长的同时,资产、负债、所有者权益等主要财务报表项目也都出现了明显的增长。其中,2022年6月末的流动资产比年初(同2021年年末)增长了4853.22万元(+75.11%),流动负债则增加了4636.17万元(+82.79%)。流动负债增长金额与流动资产增长金额相差不大,但流动负债增长略快于流动资产。

2022年6月末的负债总额相当于2020年年末的3.47倍,负债金额也是大量增长。由此,药源药物的资产负债率也明显高于各家可比公司及平均值。特别是2022年6月,药源药物负债率为66.09%,可比公司平均值为32.91%,药源药物负债率是平均值的2倍。

图片来源:皓元医药公告

图片来源:皓元医药公告 2020年以来,药源药物实现营业收入规模和利润规模的增长,与该公司提高财务杠杆,通过扩大负债融资规模来扩张总资产规模出现在几乎相同的时期。

标的公司评估增值逾6倍

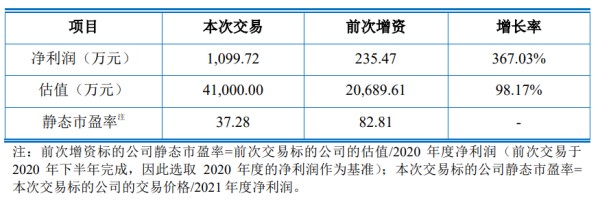

交易草案显示,以2021年12月31日为评估基准日,净资产(所有者权益)5716.74万,评估值为41180万元,增值3.55亿元,增值率为620.34%。基于这一评估结果确定了最终交易价格。

本次交易对药源药物100%股权分别采用了收益法和市场法进行了评估,并选取收益法评估结果作为最终评估结果。采用市场法的评估结果为43300万元,增值率为657.42%,和采用收益法的评估增值率相似,均有超过6倍的增值。

在收益预测方面,药源药物营业收入在2022年至2025年期间分别达到0.99亿元、1.46亿元、1.92亿元和2.29亿元。其中,距离现在最近的2022年度营业收入增长率将为20.31%,大幅低于已经完成的2021年度;但是,2023年度的营业收入预计又将高达46.47%,2024年预测值为31.83%,均明显高于2022年度。相比之下,2022年度营收增长率预测值显得比较特殊。

图片来源:皓元医药公告

图片来源:皓元医药公告 此前,在药源药物的增资过程中,曾经出现相应的估值结果。

2019年10月31日,药源药物注册资本由2342.55万元增加至2452.93万元,新增注册资本由新股东启东源力以人民币现金增资270万元,其中110.38万元计入注册资本,159.62万元计入资本公积。本次增资价格为2.45元/1元注册资本。

启东源力于2022年6月29日更名为上海源黎企业管理合伙企业(有限合伙),系标的公司员工持股平台。启东源力增资后,认缴和实缴出资均为110.38万元,持股比例为4.50%,由此计算,增资后药源药物的估值大约为6000万元。

启东源力增资后不足一年,药源药物在新一轮增资中出现了估值大幅增长。

2020年8月25日,药源药物注册资本由2452.93万元增加至2603.96万元,新增注册资本由新股东宁波九胜以人民币现金增资1200万元,其中151.03万元计入注册资本,1048.97万元计入资本公积。本次增资价格为7.95元/1元注册资本,即投后估值达20689.61万元。

图片来源:皓元医药公告

图片来源:皓元医药公告 现在,上市公司皓元医药收购药源药物,其估值再次出现大幅增长。

诸多潜在风险

对标的资产的评估增值金额和增值率都比较大,在此基础上形成的交易对价与药源药物账面净资产之间也就会形成比较大的差距,从而需要在合并报表中确认较高商誉,可能会给上市公司皓元医药带来更大的商誉减值风险。

根据上市公司皓元医药的备考合并财务报表,假设本次交易于2020年1月1日已经完成,2022年6月30日上市公司的药源药物资产组商誉为29320.72万元,由此,商誉账面价值由1464.51万元增至30785.23万元,占上市公司净资产的比例上升至14.09%,占上市公司2022年1-6月净利润的比例上升至258.59%。

交易草案显示,商誉占上市公司最近一期净利润的比例较高,如果标的公司未来经营状况不达预期,本次交易形成的商誉将会面临减值的风险,从而对上市公司的经营业绩产生不利影响。

根据《购买资产协议》的约定,WANG YUAN(王元)、上海源盟、启东源黎将作为本次交易的业绩承诺人,并承诺药源药物在2022年度、2023年度及2024年度的承诺净利润分别不低于1500万元、2600万元、3800万元,三年累计不低于7900万元。

在业绩承诺期的最后一个会计年度结束后,如果药源药物在承诺期各期累积实际净利润低于承诺的金额,则业绩承诺人按照约定作为补偿义务人,以本次交易取得的新增股份进行补偿,若取得的新增股份不足以补偿的部分,另行以现金方式进行补偿。

在本次交易中,补偿义务人取得股份对价占总对价的比例仅为60.87%,不足以覆盖全部对价且存在较大差距,现金补偿部分也存在追偿的风险,且补偿义务人以其在本次交易中获得交易对价的税后净额为限参与业绩补偿。这些都可能成为补偿不足的潜在的风险。

药源药物2020年、2021和2022年上半年的净利润分别为235万元、1099万元、647万元。要在未来三年实现所承诺的净利润目标,药源药物需要在前两年净利润的基础上实现较大幅度的增长,这也存在一定的不确定性。

(文章来源:界面新闻)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。