【金融机构财报解读】招商银行三季报:利润增速有所回升 不良率低位平稳

最新信息

【金融机构财报解读】招商银行三季报:利润增速有所回升 不良率低位平稳

2022-10-31 15:41:00

2022年三季报显示,招商银行前三季度营业收入同比增长5.34%,归母净利润同比增长14.21%。与中报相比,营收增速继续放缓,净利润增速有所回升。息差收窄压力下,净利息收入同比增速放缓至7.63%,受财富管理业务收入下滑影响,净手续费及佣金收入同比增速降至0.02%。三季度末不良率0.95%,环比持平,不过关注率、逾期率环比上升。总体上,招商银行净利润增速保持在过去十年平均增速之上,资产质量处在多年最优水平,保持平稳态势。同时,拨备覆盖水平处在历史高位,风险抵补能力强大,整体保持稳健运行态势。

一、营业收入同比增长5.34%,净利润同比增长14.21%

营收继续放缓,利润增速回升,且高于过去十年复合增速。前三季度,招商银行实现营业收入2648.33亿元,同比增长5.34%,实现归母净利润1069.22亿元,同比增长14.21%。与2022年上半年相比,营收增速放缓0.79个百分点,利润增速回升0.69个百分点。三季度,招商银行营收、归母净利润同比增速分别为3.73%、15.52%,分别较二季度回升0.04个百分点、1.5个百分点。过去十年,招商银行营业收入复合增长速度为13.2%,归母净利润复合增长速度为12.7%。今年以来,招商银行营收表现欠佳,但净利润表现好于历史平均水平。

利息收入和非息收入均放缓。前三季度,招商银行实现净利息收入1621.30亿元,同比增长7.63%,增速较上半年放缓0.78个百分点。影响净利息收入的因素中,规模扩张是主要贡献,三季度末资产总额较年初增长4.95%,同比增长8.86%,增速较二季度放缓;利率因素仍然明显拖累,受生息资产收益率同比下降的影响,净息差连续收窄。此外,非利息净收入1027.03亿元,同比增长1.92%,其中,净手续费及佣金收入757.52亿元,同比增长0.02%,增速继续放缓,主要受财富管理手续费及佣金收入下降影响。

支出部分,费用增速继续放缓,特别是业务费用同比减少。前三季度业务及管理费782.89亿元,同比增长6.81%,仍大幅低于去年同期。成本收入比为29.56%,同比上升0.41个百分点。

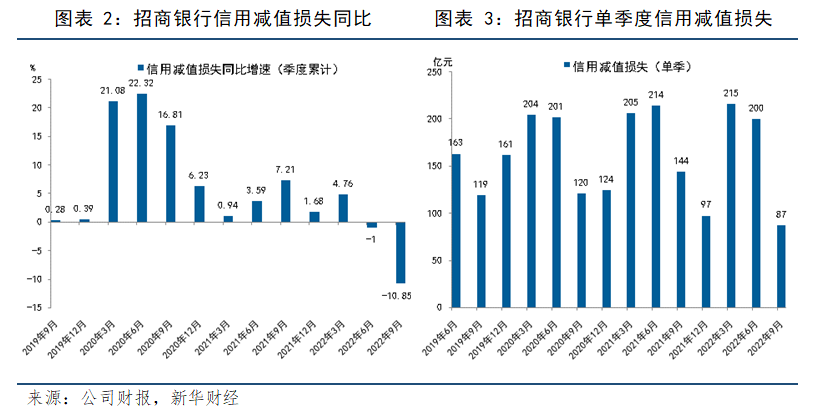

支出部分,费用增速继续放缓,特别是业务费用同比减少。前三季度业务及管理费782.89亿元,同比增长6.81%,仍大幅低于去年同期。成本收入比为29.56%,同比上升0.41个百分点。信用减值损失同比下降11%,拨备反哺利润。前三季度,招商银行信用减值损失501.67亿元,同比下降10.85%,与上半年相比,降幅扩大。上一次招商银行信用减值损失负增长出现在2018年上半年。单独看2022年第三季度,信用减值损失为86.69亿元,回到多年来的低位,同比减少40%。

计提信用减值损失下降,主要是除贷款和垫款外的其他类别资产信用减值损失合计161.23亿元,同比减少289.10亿元。究其原因,根据财报披露,是因为买入返售业务规模大幅减少、个别金融机构经营向好,导致冲回部分信用损失准备。此外,表外或有和信贷承诺类在前期已前瞻审慎计提信用损失准备,报告期内按照其实际风险情况计提,信用减值损失同比减少。对于贷款部分计提大幅增加,前三季度招商银行贷款和垫款信用减值损失340.44亿元,同比增加228.03亿元。

拨备计提减少,利润释放。前三季度,招商银行拨备前利润同比增速为4.1%,而实际归母净利润增速较之高10个百分点。

二、资产收益率下降拖累净息差

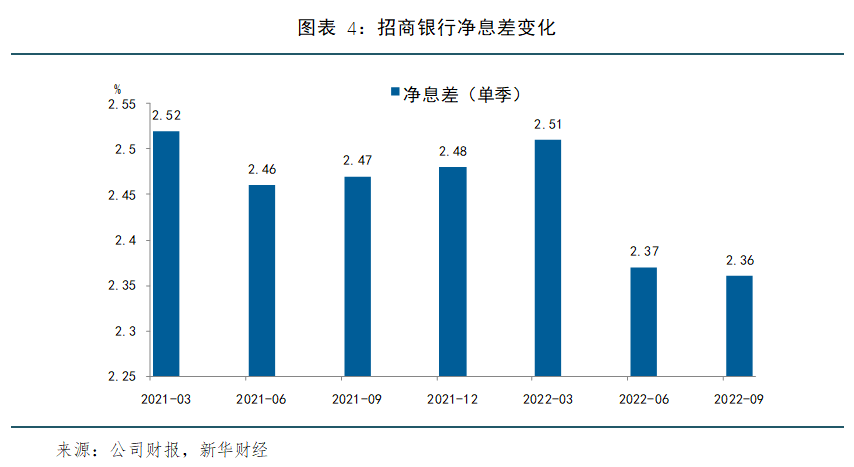

二、资产收益率下降拖累净息差息差收窄,主要受生息资产收益率下降影响。根据财报披露,前三季度,招商银行净利差2.30%,同比下降9个基点;净利息收益率2.41%,同比下降7个基点。这主要是受生息资产收益率同比下降的影响:一方面,LPR多次下调叠加融资需求疲弱,贷款收益率下行;另一方面,近年来利率中枢下移,债券投资收益率同步下降。数据显示,前三季度招商银行生息资产年化平均收益率为3.90%,同比下降8个基点。

存款成本刚性上升,也对息差形成挤压。前三季度,计息负债年化平均成本率1.60%,同比上升1个基点,主要是存款成本上升导致,客户存款年化平均成本率为1.51%,同比上升了11个基点。从单季度来看,第三季度客户存款成本环比上升了2个基点。

单季度息差继续收窄。第三季度生息资产年化平均收益率3.86%,环比持平,计息负债年化平均成本率1.61%,环比持平,净利差2.25%,环比持平,净利息收益率2.36%,环比下降1个基点。

三、财富管理收入继续下滑,表现好于同业

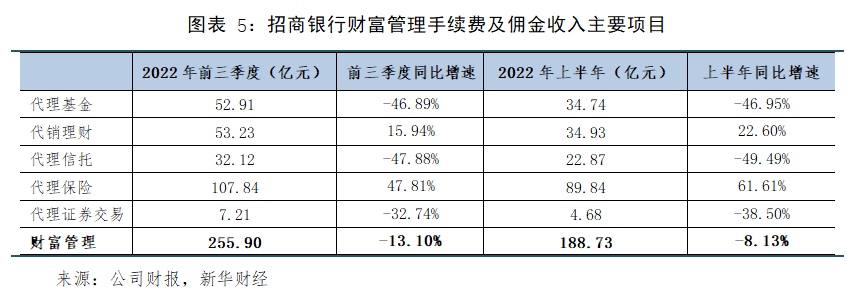

三、财富管理收入继续下滑,表现好于同业财富管理收入同比减幅扩大,资产管理表现强劲。前三季度,招商银行净手续费及佣金收入增速放缓至接近零增长。其中,财富管理手续费及佣金收入255.90亿元,同比减少13.10%,是主要拖累因素;资产管理手续费及佣金收入94.43亿元,同比增长22.32%,主要是子公司资产管理规模增长驱动;托管费收入44.33亿元,同比增长6.59%。总体上,得益于开放式财富管理平台以及大财富管理的整体布局,招商银行中收表现仍好于同业,资管、托管等大财富管理收入的稳定增长,一定程度上抵御了单一代销业务带来的波动。

代销业务与资本市场波动高度相关,是中收放缓的主要拖累。从主要项目来看,前三季度代理基金、代理信托收入分别同比减少46.89%、47.488%,仍然是大幅下降的态势,同时代理保险收入同比大增47.81%,代理理财收入同比增长15.94%,表现仍然强劲。

此外,前三季度招商银行银行卡手续费收入159.24亿元,同比增长6.54%。

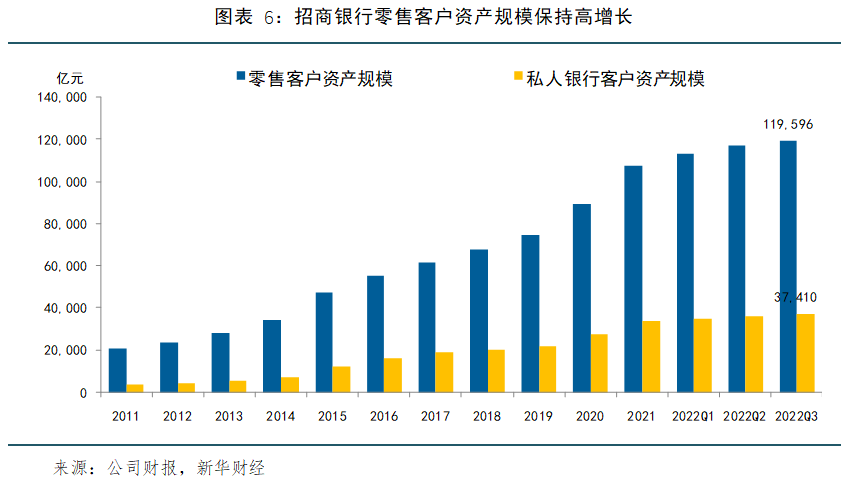

此外,前三季度招商银行银行卡手续费收入159.24亿元,同比增长6.54%。AUM及客户基础保持良好增长。三季度末,招商银行管理零售客户总资产(AUM)余额11.96万亿元,逼近12万亿元,较上年末增长11.16%,保持高增长态势。其他客群及资产规模指标也保持增长。零售客户数1.82亿户(含借记卡和信用卡客户),较上年末增长5.20%。金葵花及以上客户409.45万户,较上年末增长11.51%;管理金葵花及以上客户总资产余额97603.88亿元,较上年末增长10.46%。私人银行客户133388户,较上年末增长9.28%;管理私人银行客户总资产余额37409.85亿元,较上年末增长10.23%。

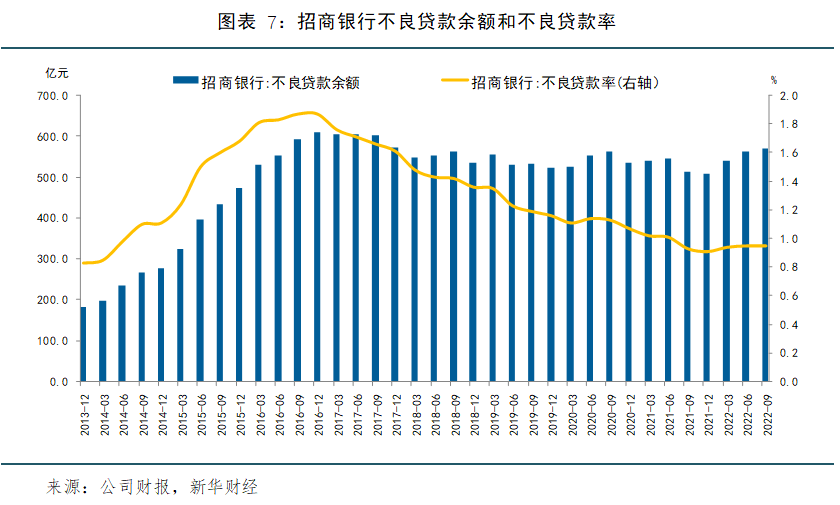

四、资产质量总体稳定,风险抵补能力保持强大

四、资产质量总体稳定,风险抵补能力保持强大不良率低位保持平稳,关注率、逾期率上升。三季度末,招商银行不良贷款余额570.88亿元,较上年末增加62.26亿元;不良贷款率0.95%,较上年末上升0.04个百分点,较二季度末持平;关注贷款余额683.15亿元,较上年末增加217.06亿元,关注贷款率1.14%,较上年末上升0.30个百分点,较二季度末上升0.13个百分点;逾期贷款余额722.92亿元,较上年末增加148.66亿元,逾期贷款率1.21%,较上年末上升0.19个百分点,较二季度末上升0.05个百分点。

公司贷款资产质量承压;零售贷款资产质量保持稳定。三季度末,公司口径的公司不良贷款余额276.65亿元,公司贷款不良率1.38%,与去年末相比上升0.07个百分点。公司贷款中,房地产业贷款不良率从1.39%上升至3.32%,不良贷款余额从49.61亿元上升至115.21亿元,增加了132%,是公司不良贷款增加的主要来源。三季度末,零售不良贷款余额257.47亿元, 较上年末增加16.65亿元,不良贷款率0.83%,较上年末上升0.01个百分点,保持平稳。

公司贷款资产质量承压;零售贷款资产质量保持稳定。三季度末,公司口径的公司不良贷款余额276.65亿元,公司贷款不良率1.38%,与去年末相比上升0.07个百分点。公司贷款中,房地产业贷款不良率从1.39%上升至3.32%,不良贷款余额从49.61亿元上升至115.21亿元,增加了132%,是公司不良贷款增加的主要来源。三季度末,零售不良贷款余额257.47亿元, 较上年末增加16.65亿元,不良贷款率0.83%,较上年末上升0.01个百分点,保持平稳。不良生成压力环比持平。招商银行还公布了公司口径的不良生成情况。前三季度,公司口径新生成不良贷款461.69亿元,同比增加109.71亿元;不良贷款生成率(年化)1.13%,环比持平,同比上升0.18个百分点。

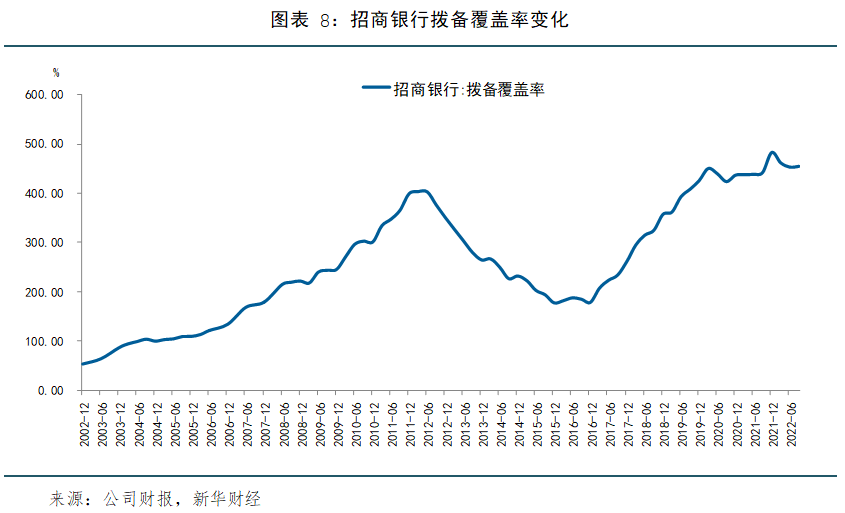

保持强大的风险抵补能力。三季度末,招商银行不良贷款拨备覆盖率455.67%,较二季度末上升1.61个百分点,较上年末下降28.20个百分点;贷款拨备率4.34%,较二季度末上升0.02个百分点,较上年末下降0.08个百分点。招商银行拨备覆盖仍处在历史高位附近,风险抵补能力保持强大。

(文章来源:新华财经)

(文章来源:新华财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。