消费电子景气度下行 珠海冠宇前三季度净利润骤降九成

最新信息

消费电子景气度下行 珠海冠宇前三季度净利润骤降九成

2022-10-31 19:41:00

消费类锂电池公司珠海冠宇(688772.SH)三季度净利润骤降90%。

10月30日晚,珠海冠宇发布2022年三季报,今年第三季度公司实现营业收入26.01亿元,同比增长1.28%;实现归属于上市公司股东的净利润2243.10万元,同比下降90.60%。

今年以来,珠海冠宇盈利能力大幅下降。今年前三季度公司实现营业收入83.38亿元,同比增长8.94%;实现归属于上市公司股东的净利润8484.14万元,同比下降89.58%。

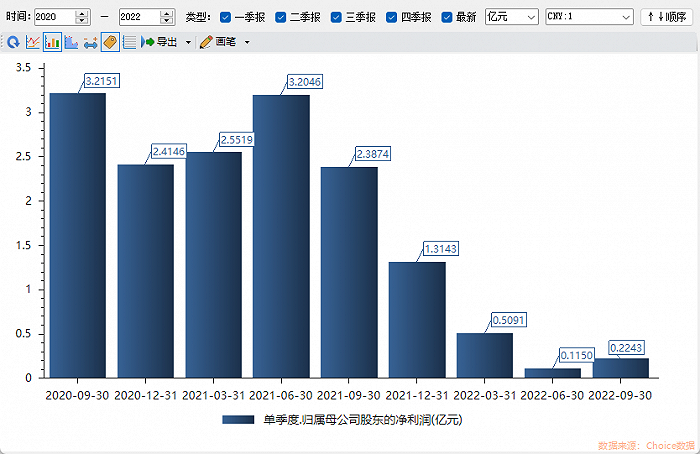

图:2020年至今珠海冠宇各季度净利润变动

图:2020年至今珠海冠宇各季度净利润变动 对于业绩变动珠海冠宇表示,主要是新冠疫情等因素导致下游需求不及预期,同时材料价格上涨、公司加大研发投入及实施股权激励等因素导致成本费用有较大幅度增长。

珠海冠宇主要从事消费类电池的研发、生产及销售,拥有完善的研发、生产及销售体系,是全球消费类电池主要供应商之一,应用领域涵盖笔记本电脑、平板电脑、智能手机、智能穿戴设备、消费类无人机、电动工具等。同时,公司也逐步加快在动力类电池领域的布局。

消费类电池是珠海冠宇的主要营收来源,2021年公司消费类电池约占当期总营收95%。

珠海冠宇在半年报中表示,一方面,国内外反复爆发的新冠疫情、俄乌冲突带来的全球通胀等因素对消费电子供应链的供给端、物流端及需求端都造成较大影响,公司产品需求增长承压;另一方面,原材料价格大幅上涨,公司产品销售价格相对于原材料的价格上涨存在一定的滞后性,导致公司的材料成本压力无法及时传导给下游客户。

珠海冠宇原材料主要包括正极材料、负极材料、电解液、隔膜、电池保护板、铜箔、铝箔和铝塑膜等,公司锂电池直接材料成本占总成本的70%左右。

消费电子行业的景气度,很大程度上决定了珠海冠宇后续业绩如何。平安证券10月31日研报认为,消费电子短期内难有大反弹。全球和国内手机市场十分低迷,保有量见顶,换机周期拖长,出货量下降。IDC数据显示,2022年第三季度,中国智能手机市场出货量约7113万台,同比下降11.9%,低迷态势在延续。

值得一提的是,珠海冠宇还面临存货跌价计提的风险。8月31日公司公告称,公司2022年半年度计提资产减值准备共1.04亿元,其中存货跌价准备9287.29万元。截至三季度末,公司存货价值为23.66亿元,仍处于较高位。

尽管如此,珠海冠宇还是计划募资扩产。10月28日公司可转债发行完成,本次共发行30.89亿元可转债,拟用于聚合物锂离子电池叠片生产线建设项目(总投资14.29亿元)、珠海生产线技改及搬迁项目(总投资4.41亿元)、锂离子电池试验与测试中心建设项目(总投资4.54亿元)、补充流动资金(9亿元)。

珠海冠宇的账面资金较为宽裕,截至今年三季度末公司货币资金余额为23.35亿元。

从十大流通股东来看,各路资金对珠海冠宇后续股价走势看法出现分歧。招商证券、中信证券均增持进入十大流通股东之列,截至三季度末招商证券流通股持股比例为5.07%、中信证券流通股持股比例为1.61%。

多只基金也选择增持珠海冠宇。其中杜猛管理的上投摩根新兴动力混合型证券投资基金、上投摩根远见两年持有期混合型证券投资基金合计持有公司流动股4.53%的股份,博时科创板三年定期开放混合型证券投资基金、易方达上证科创板50成份交易型开放式指数证券投资基金也都增持了公司股份。

不过也有资金选择撤退。冯明远管理的信澳领先智选混合型证券投资基金、信澳新能源产业股票型证券投资基金均减持了公司股份。

10月21日,珠海冠宇冲高回落,截至收盘微涨0.15%。

(文章来源:界面新闻)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。