奇葩!买基金遭延期 私募承诺“接盘”后不认账了 法院这么判

最新信息

奇葩!买基金遭延期 私募承诺“接盘”后不认账了 法院这么判

2022-11-01 12:25:00

近日,裁判文书网披露的一则民事判决书,曝光了一位私募投资人的“奇葩经历”。

判决书显示,投资者刘女士花500万元购买了一只私募股权基金,但基金到期后因投资项目未完全退出,导致延后清算。经协商,刘女士与私募管理人签署了协议,约定由管理人受让500万元的份额。

不过,管理人在支付155万元后,便拒绝继续支付剩余价款,于是刘女士对该管理人提起了诉讼,法院一审判决管理人支付剩余款项。随后,管理人由于不服该判决结果,于是向法院提出反诉,称协议具有“保底”性质,应认定无效,刘女士不仅不该索要剩余款项,还需返还此前收到的155万元。这究竟是什么回事?

基金延期清算后签署转让协议

基金延期清算后签署转让协议

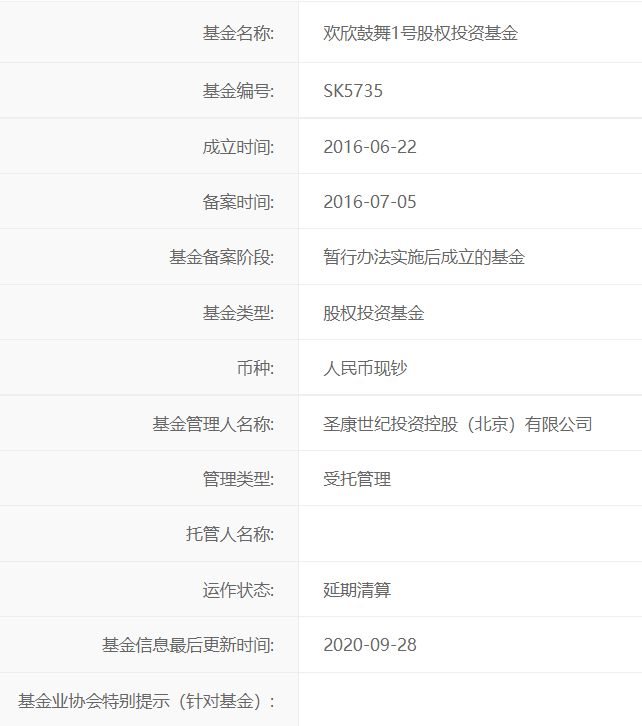

时针拨回到6年前。2016年5月,刘女士与圣康世纪签订了《欢欣鼓舞1号股权投资基金合同》,约定刘女士投资500万元,持有该基金500万元的份额,该基金到期日为2019年7月5日。但由于该基金在到期日前投资的两个项目没有完全退出,导致该基金在到期日后延后清算。

为保障刘女士权益,2019年7月,刘女士与圣康世纪签署转让协议并约定:圣康世纪或其指定的第三方受让原持有的该基金500万元的份额,2019年8月30日前以400万元价格受让400万元份额、2019年9月27日前以100万元价格受让100万元份额;如圣康世纪未履约,则按照每日千分之二利率支付违约金,直至圣康世纪履行完毕。

随后,由于圣康世纪未能按转让协议履行义务,2020年8月,双方又签署了补充协议并约定:补充协议签署后5个工作日内支付不低于40万元,剩余部分在6个月内支付完毕,最迟不晚于2021年2月20日。

不过,尽管签署了两次协议,刘女士依旧未收到全款。她表示,截至目前,圣康世纪仅支付基金份额转让价款155万元,剩余345万元至今仍未支付。于是刘女士向法院提出诉讼请求,请求判令圣康世纪支付合同价款345万元,并支付预期付款违约金及本案诉讼费。

中国证券投资基金业协会公示信息显示,欢欣鼓舞1号股权投资基金截至2020年9月28日,处于延期清算的状态。

私募“翻脸”称协议无效

私募“翻脸”称协议无效

本来根据双方协商好后签署的转让协议,圣康世纪应支付剩余款项,但是圣康世纪却“不认账”了,直接称相关转让协议、补充协议均为无效。

不仅如此,圣康世纪还向法院提出反诉,要求刘女士返还已支付的转账款项155万元,并承担诉讼费及律师费。

圣康世纪解释称,协议系基于基金合同而签订的保底协议,双方在签署基金转让协议时涉案基金未清算,也未出现亏损,故基金延期清算至被终止前的投资风险不能确定,可见基金份额转让协议系基金管理人对投资者的保本承诺。

而且,圣康世纪称,相关微信聊天记录可以证明,转让协议、补充协议的性质和目的就是刘女士及相关方要求公司对其在涉案基金的投资本金500万元进行保本保收益。因此,在涉案基金存续期间,双方签署转让协议、补充协议属于刚性兑付,违反《关于规范金融机构资产管理业务的指导意见》、《私募基金管理办法》等涉及金融安全、市场秩序的相关条款,依据《九民会议纪要》第31条规定,应属无效。

法院判决协议有效

总体来看,圣康世纪与刘女士争执的焦点在于,圣康世纪与刘女士签署的相关转让协议、补充协议是否有效。

对此,法院认为,双方后续签订的转让协议、补充协议,是以原基金合同所约定的基金产品转让为内容订立的,两份协议与基金合同在性质、权利义务上均不相同,从订立时间上来看也是双方根据新的情况协商形成的独立合同。

换言之,在涉案基金延期清算期间,圣康世纪自愿受让刘女士持有的基金份额从而获得相应的基金投资人身份,自行承担基金清算退出的风险,与资管新规第19条规定的自行筹集资金偿付投资人,在性质和权利义务上均存在差异,二者不能等同。

判决书显示,此前一审法院曾判决,圣康世纪应于判决生效后向刘女士支付转让款345万元及违约金,相关费用由圣康世纪负担。北京市金融法院称,二审维持原判,对圣康世纪的上诉予以驳回。

在业内人士眼中,圣康世纪和刘女士的纠纷,虽然以刘女士的胜诉告终,但也为投资人敲响了警钟。

沪上一位私募合规人士提示,资管新规明确规定,金融机构不得对理财产品进行保本保收益的承诺,不得实施“刚性兑付”,但是一些私募管理人为了募集到更多资金,还是会以其他方式变相保本保收益,比如签订补充协议。

对此,投资人首先要知晓,私募基金具有保底性质的协议主要表现形式有四种,一是保本保收益承诺,即在基金合同中向投资人直接作出保证本金不受损失的承诺;二是基金份额回购或转让,即投资者与受让方约定将来发生亏损时受让方按照原投资本金和承诺收益履行回购,具备“对赌协议”的特征;三是差额补足,即在预期目标与实际获得投资回报之间的差额部分,设定一定的差额补足义务;四是保证,即由保证人承担代为履行本金亏损的部分或承担连带责任。而此类保底性质协议大多数情况下是无效的。

其次,投资人需对任何形式的“保本保收益”保持警惕,时刻牢记理财产品不能保本,需要风险自担。购买产品前要仔细甄别产品的风险收益特征,选择与自身风险偏好相匹配的理财产品。

(文章来源:上海证券报)

判决书显示,投资者刘女士花500万元购买了一只私募股权基金,但基金到期后因投资项目未完全退出,导致延后清算。经协商,刘女士与私募管理人签署了协议,约定由管理人受让500万元的份额。

不过,管理人在支付155万元后,便拒绝继续支付剩余价款,于是刘女士对该管理人提起了诉讼,法院一审判决管理人支付剩余款项。随后,管理人由于不服该判决结果,于是向法院提出反诉,称协议具有“保底”性质,应认定无效,刘女士不仅不该索要剩余款项,还需返还此前收到的155万元。这究竟是什么回事?

基金延期清算后签署转让协议时针拨回到6年前。2016年5月,刘女士与圣康世纪签订了《欢欣鼓舞1号股权投资基金合同》,约定刘女士投资500万元,持有该基金500万元的份额,该基金到期日为2019年7月5日。但由于该基金在到期日前投资的两个项目没有完全退出,导致该基金在到期日后延后清算。

为保障刘女士权益,2019年7月,刘女士与圣康世纪签署转让协议并约定:圣康世纪或其指定的第三方受让原持有的该基金500万元的份额,2019年8月30日前以400万元价格受让400万元份额、2019年9月27日前以100万元价格受让100万元份额;如圣康世纪未履约,则按照每日千分之二利率支付违约金,直至圣康世纪履行完毕。

随后,由于圣康世纪未能按转让协议履行义务,2020年8月,双方又签署了补充协议并约定:补充协议签署后5个工作日内支付不低于40万元,剩余部分在6个月内支付完毕,最迟不晚于2021年2月20日。

不过,尽管签署了两次协议,刘女士依旧未收到全款。她表示,截至目前,圣康世纪仅支付基金份额转让价款155万元,剩余345万元至今仍未支付。于是刘女士向法院提出诉讼请求,请求判令圣康世纪支付合同价款345万元,并支付预期付款违约金及本案诉讼费。

中国证券投资基金业协会公示信息显示,欢欣鼓舞1号股权投资基金截至2020年9月28日,处于延期清算的状态。

私募“翻脸”称协议无效本来根据双方协商好后签署的转让协议,圣康世纪应支付剩余款项,但是圣康世纪却“不认账”了,直接称相关转让协议、补充协议均为无效。

不仅如此,圣康世纪还向法院提出反诉,要求刘女士返还已支付的转账款项155万元,并承担诉讼费及律师费。

圣康世纪解释称,协议系基于基金合同而签订的保底协议,双方在签署基金转让协议时涉案基金未清算,也未出现亏损,故基金延期清算至被终止前的投资风险不能确定,可见基金份额转让协议系基金管理人对投资者的保本承诺。

而且,圣康世纪称,相关微信聊天记录可以证明,转让协议、补充协议的性质和目的就是刘女士及相关方要求公司对其在涉案基金的投资本金500万元进行保本保收益。因此,在涉案基金存续期间,双方签署转让协议、补充协议属于刚性兑付,违反《关于规范金融机构资产管理业务的指导意见》、《私募基金管理办法》等涉及金融安全、市场秩序的相关条款,依据《九民会议纪要》第31条规定,应属无效。

法院判决协议有效

总体来看,圣康世纪与刘女士争执的焦点在于,圣康世纪与刘女士签署的相关转让协议、补充协议是否有效。

对此,法院认为,双方后续签订的转让协议、补充协议,是以原基金合同所约定的基金产品转让为内容订立的,两份协议与基金合同在性质、权利义务上均不相同,从订立时间上来看也是双方根据新的情况协商形成的独立合同。

换言之,在涉案基金延期清算期间,圣康世纪自愿受让刘女士持有的基金份额从而获得相应的基金投资人身份,自行承担基金清算退出的风险,与资管新规第19条规定的自行筹集资金偿付投资人,在性质和权利义务上均存在差异,二者不能等同。

判决书显示,此前一审法院曾判决,圣康世纪应于判决生效后向刘女士支付转让款345万元及违约金,相关费用由圣康世纪负担。北京市金融法院称,二审维持原判,对圣康世纪的上诉予以驳回。

在业内人士眼中,圣康世纪和刘女士的纠纷,虽然以刘女士的胜诉告终,但也为投资人敲响了警钟。

沪上一位私募合规人士提示,资管新规明确规定,金融机构不得对理财产品进行保本保收益的承诺,不得实施“刚性兑付”,但是一些私募管理人为了募集到更多资金,还是会以其他方式变相保本保收益,比如签订补充协议。

对此,投资人首先要知晓,私募基金具有保底性质的协议主要表现形式有四种,一是保本保收益承诺,即在基金合同中向投资人直接作出保证本金不受损失的承诺;二是基金份额回购或转让,即投资者与受让方约定将来发生亏损时受让方按照原投资本金和承诺收益履行回购,具备“对赌协议”的特征;三是差额补足,即在预期目标与实际获得投资回报之间的差额部分,设定一定的差额补足义务;四是保证,即由保证人承担代为履行本金亏损的部分或承担连带责任。而此类保底性质协议大多数情况下是无效的。

其次,投资人需对任何形式的“保本保收益”保持警惕,时刻牢记理财产品不能保本,需要风险自担。购买产品前要仔细甄别产品的风险收益特征,选择与自身风险偏好相匹配的理财产品。

(文章来源:上海证券报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。