钮文新:中长期流动性太稀缺了?——央行需要重视这个关键问题

最新信息

钮文新:中长期流动性太稀缺了?——央行需要重视这个关键问题

2022-11-02 17:17:00

《中国经济周刊》首席评论员钮文新

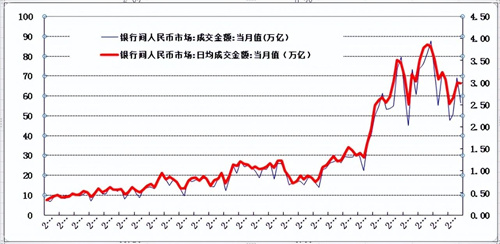

10月31日,央行公布了9月份金融市场运行情况。据统计,9月份,银行间货币市场成交共计148.1万亿元,同比增加48.6%,环比减少12.9%。其中,质押式回购成交132.7万亿元,同比增加46.9%,环比减少12.8%;买断式回购成交4863.5亿元,同比增加27.8%,环比减少2.5%;同业拆借成交14.9万亿元,同比增加66.1%,环比减少14.0%。此外,交易所市场标准券回购成交35.1万亿元,同比增加10.2%,环比减少5.3%。

与此同时,银行间质押式回购月加权平均利率为1.46%,环比上升21个基点;同业拆借月加权平均利率为1.41%,环比上升18个基点。

货币市场交易量如此高速增长说明什么?市场短期流动性需求巨大,换一个角度,这是不是同时意味着中国金融市场上的中长期流动性严重稀缺?这是不是中国证监会主席易会满所说“不缺资金但缺资本”的表征?回答应当是肯定的。

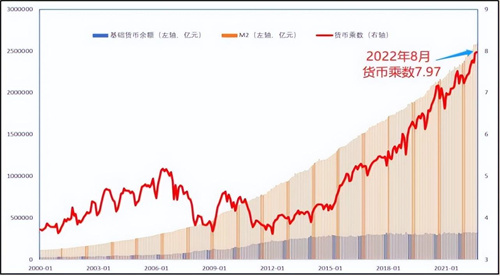

其实,打从央行推行“单一利率调节——不增加基础货币的前提下,依靠货币乘数推升M2”之后,金融市场短期流动性的需求量就在大幅攀升,图1和图2合起来,应当可以说明问题,尤其是当央行需要适度放宽货币供给之时,货币市场交易量便会大幅攀升。

看图1:最下边的“蓝柱”是基础货币,这些年一直保持平稳,按照“M2=基础货币×货币乘数”这个公式,说明M2的增长(黄柱)全凭货币乘数(红线)不断上涨推动。

图1:M2、基础货币、货币乘数之间的关系

图2:货币市场交易量大幅上升基本与图1货币乘数大幅上升同步

图2:货币市场交易量大幅上升基本与图1货币乘数大幅上升同步

货币乘数已经接近8倍了,这是否可持续?这是一切金融杠杆的基础。金融短期化越严重,整个金融体系的杠杆越高,金融杠杆越高,经济和金融的资金链断裂——流动性风险就越大。而且短期债务需求规模也会远远大过经济实际需求。举个例子,代表国家信用的基础货币如果是“糖”,商业银行靠存贷款滚动放大货币供给的“货币乘数”是“水”,靠兑水推升“糖水”——M2的数量,其含糖量会越来越低。如果经济靠这样的糖水滋养,经济所需的糖水量(M2数量)就会远远大过“高质量糖水”所需数量。

货币乘数已经接近8倍了,这是否可持续?这是一切金融杠杆的基础。金融短期化越严重,整个金融体系的杠杆越高,金融杠杆越高,经济和金融的资金链断裂——流动性风险就越大。而且短期债务需求规模也会远远大过经济实际需求。举个例子,代表国家信用的基础货币如果是“糖”,商业银行靠存贷款滚动放大货币供给的“货币乘数”是“水”,靠兑水推升“糖水”——M2的数量,其含糖量会越来越低。如果经济靠这样的糖水滋养,经济所需的糖水量(M2数量)就会远远大过“高质量糖水”所需数量。

不提高基础货币而靠货币乘数推高的M2,可能是低品质M2,是导致中长期资本稀缺、短期流动性需求巨大或“不缺资金但缺资本”——金融短期化的关键所在。正因如此,我长期呼吁:货币政策“加糖降水”,构建“资本、资金双充裕”的金融结构。这恐怕才是实体经济需要货币政策和金融方式。

(文章来源:经济网)

10月31日,央行公布了9月份金融市场运行情况。据统计,9月份,银行间货币市场成交共计148.1万亿元,同比增加48.6%,环比减少12.9%。其中,质押式回购成交132.7万亿元,同比增加46.9%,环比减少12.8%;买断式回购成交4863.5亿元,同比增加27.8%,环比减少2.5%;同业拆借成交14.9万亿元,同比增加66.1%,环比减少14.0%。此外,交易所市场标准券回购成交35.1万亿元,同比增加10.2%,环比减少5.3%。

与此同时,银行间质押式回购月加权平均利率为1.46%,环比上升21个基点;同业拆借月加权平均利率为1.41%,环比上升18个基点。

货币市场交易量如此高速增长说明什么?市场短期流动性需求巨大,换一个角度,这是不是同时意味着中国金融市场上的中长期流动性严重稀缺?这是不是中国证监会主席易会满所说“不缺资金但缺资本”的表征?回答应当是肯定的。

其实,打从央行推行“单一利率调节——不增加基础货币的前提下,依靠货币乘数推升M2”之后,金融市场短期流动性的需求量就在大幅攀升,图1和图2合起来,应当可以说明问题,尤其是当央行需要适度放宽货币供给之时,货币市场交易量便会大幅攀升。

看图1:最下边的“蓝柱”是基础货币,这些年一直保持平稳,按照“M2=基础货币×货币乘数”这个公式,说明M2的增长(黄柱)全凭货币乘数(红线)不断上涨推动。

图1:M2、基础货币、货币乘数之间的关系

图2:货币市场交易量大幅上升基本与图1货币乘数大幅上升同步 货币乘数已经接近8倍了,这是否可持续?这是一切金融杠杆的基础。金融短期化越严重,整个金融体系的杠杆越高,金融杠杆越高,经济和金融的资金链断裂——流动性风险就越大。而且短期债务需求规模也会远远大过经济实际需求。举个例子,代表国家信用的基础货币如果是“糖”,商业银行靠存贷款滚动放大货币供给的“货币乘数”是“水”,靠兑水推升“糖水”——M2的数量,其含糖量会越来越低。如果经济靠这样的糖水滋养,经济所需的糖水量(M2数量)就会远远大过“高质量糖水”所需数量。不提高基础货币而靠货币乘数推高的M2,可能是低品质M2,是导致中长期资本稀缺、短期流动性需求巨大或“不缺资金但缺资本”——金融短期化的关键所在。正因如此,我长期呼吁:货币政策“加糖降水”,构建“资本、资金双充裕”的金融结构。这恐怕才是实体经济需要货币政策和金融方式。

(文章来源:经济网)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。