紧缩之路越走越彷徨 “超鹰派加息”还能走多远?

最新信息

紧缩之路越走越彷徨 “超鹰派加息”还能走多远?

2022-11-03 16:52:00

“中间派”渐成主流。

在利率仍处在低位时,大多数G20央行都选择了快速行动,多次祭出激进加息,但在达到中性利率之后,如何平衡好抗通胀和稳经济成了更急迫的挑战。

2022年10月,全球各大央行加息力度整体上已经有所放缓。欧洲央行是唯一一家暴力加息75个基点的主要央行,但同时也表示在退出宽松货币政策方面取得了“实质性进展”;澳大利亚央行和加拿大央行已经从“激进”加息转向了“温和”加息;日本央行仍在苦苦坚持超宽松货币政策;“异类”土耳其意外降息150个基点;中国维持贷款市场报价利率(LPR)不变,1年期LPR为3.65%,5年期以上LPR为4.3%。

(来源:各央行官网、21世纪经济报道)

(来源:各央行官网、21世纪经济报道)

摇摆的“鹰派”

面对持续刷新纪录的高通胀,反应慢了一拍的欧洲央行正在迅速“赶作业”。10月27日, 欧洲央行公布利率决议,连续第二次激进加息75个基点,将存款机制利率提高至1.5%,创下2009年以来的最高水平,主要再融资利率升至2%,边际贷款利率升至2.25%。

(来源:欧洲央行、21世纪经济报道)

(来源:欧洲央行、21世纪经济报道)

但鹰派加息背后其实也释放了一丝鸽派信号。对于接下来的货币政策,欧洲央行表示,希望进一步提高利率,确保通胀及时恢复到2%的中期通胀目标,随着连续第三次利率上调,管委会在退出宽松货币政策方面取得了“实质性进展”,暗示未来加息之路不会走得太远。

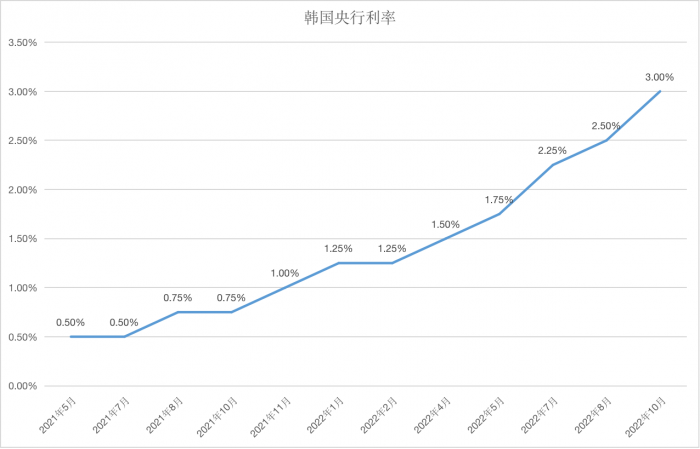

和加息很晚的欧洲央行“一飞冲天”不同,更早行动的韩国央行显得更加“纠结”,紧缩之路时而减速时而加速。自去年8月首度加息以来,韩国基准利率已累计上调了八次,总共加息250个基点,目前基准7天期回购利率已升至3.00%,创下十年来最高。

(来源:韩国央行、21世纪经济报道)

(来源:韩国央行、21世纪经济报道)

回顾本轮加息历程,韩国央行大多数加息幅度都仅有25个基点,7月份曾将利率大幅上调50个基点,但在8月议息会议时,决策者担心加息幅度太大会对整体经济构成拖累,加息幅度回落至25个基点。

但随着美元持续飙升导致市场风险不断加剧,资本外流的紧迫性让韩国央行不得不重新考虑减速的决定。10月12日,韩国央行恢复了大幅加息,将基准7天期回购利率提高了50个基点至3.00%。尽管50个基点的加息幅度看起来并不算太大,但却显示了本轮加息周期时鸽时鹰的两难困局。

渐成主流的“中间派”

在发达国家央行中,澳大利亚央行从激进加息到温和加息的转向更加明显。10月4日,澳大利亚央行宣布,将基准利率上调25个基点至2.6%,而市场原本预计这次会议还会加息50个基点,之后才会放缓紧缩政策。到了11月1日,澳大利亚央行连续第二个月温和加息,将利率上调25个基点至2.85%,与市场预期一致。

(来源:澳大利亚央行、21世纪经济报道)

(来源:澳大利亚央行、21世纪经济报道)

自今年5月以来,澳大利亚央行已将利率总计上调了275个基点,在6至9月的四个月中,澳大利亚央行连续四次加息50个基点。利率上升带来的压力已经开始在澳大利亚国内逐步显现。在全球不确定性加剧的背景下,澳大利亚央行希望放慢加息速度,观察大幅收紧政策对消费者支出的影响。

对于澳大利亚而言,约有60%的抵押贷款为可变利率,而美国的住房抵押贷款通常为30年固定利率,这意味着澳大利亚货币政策的传导效应要比美国强得多。与此同时,作为主要的大宗商品出口国,澳大利亚经济更具韧性,通胀压力低于欧美等发达经济体。因此澳大利亚央行转向温和加息的时间点比美国要来得更早。

澳大利亚央行此次温和加息尚在意料之中,加拿大央行10月的转向则令市场颇为意外。10月26日,加拿大央行意外“鸽派”加息,将基准利率上调50个基点至3.75%,不及市场预期的75个基点。

(来源:加拿大央行、21世纪经济报道)

(来源:加拿大央行、21世纪经济报道)

其实加拿大的通胀问题依旧严峻。根据加拿大统计局的数据,从2022年5月份开始,加拿大的通胀率一直维持在6%以上。5月份为7.7%,6月份为8.1%,7月为7.6%,8月为7.0%,9月为6.9%。其中,6月份的通胀率是加拿大近40年来的最高水平。

尽管9月通胀率依旧远远超过加拿大央行2%的目标,但黯淡的经济前景促使加拿大央行缩小了加息力度。加拿大央行预测,利率上升持续影响经济增长,加拿大经济增长率将从今年的3.25%放缓至明年的1%和2024年的2%。加拿大央行还提到了经济衰退的可能性,加拿大经济增长预计将在今年晚些时候和明年初停滞,2022年第四季度到2023年第二季度之间,有可能出现技术性衰退。

对于更早加息的巴西央行而言,如今更是应该缓一缓的时刻。10月26日,巴西央行货币政策委员会连续第二次将基准利率维持在13.75%不变。另一方面,巴西央行也表示,尽管通胀率连续3个月回落,但“仍然很高”。如果巴西物价没有“如期”下降,不排除未来“恢复加息周期”的可能性。

(来源:巴西央行、21世纪经济报道)

(来源:巴西央行、21世纪经济报道)

整体而言,巴西等拉美经济体后续加息空间已所剩无几。此前拉美经济体为稳定汇率普遍大幅加息,地区整体利率水平高企。但大部分经济体频繁加息的举措不但未有效抑制通胀,反而引起财政赤字扩大、外汇储备下降、购买力不足、消费水平降低等负面效应。

孤独的“鸽派”

在日元暴跌、干预汇市成为常态背后,日本央行的超宽松货币政策正越走越孤单。

10月28日,日本央行将短期利率维持在-0.1%,继续维持超宽松货币政策不变,并重申短期内不会加息或退出刺激,日本央行预计不久后通胀将回落至2%的目标之下。在发布的季度展望中,日本央行货币政策委员会预计,在截至2023年3月的本财年,不包括波动较大的生鲜食品价格的核心CPI将上涨2.9%,此前的预测为上涨2.3%;预计在截至2024年3月的一年中,核心通胀率将放缓至1.6%,并于次年保持在1.6%。

坚守鸽派政策也代价不小,10月31日,日本财务省公布的数据显示,为了支撑日元汇率,9月29日至10月27日日本斥资6.35万亿日元(约430亿美元)干预汇市,规模创下有史以来之最。但只要美日货币政策分化持续存在,日本干预汇市的效果就会非常有限。

即便如此,日本央行也没能成为“鸽王”,还是败给了土耳其央行。10月20日,土耳其央行公布利率决议,不仅连续第三次下调基准利率,降息150个基点的幅度也超过了市场预期的100个基点。此外,在8月和9月两次议息会议上,土耳其央行均降息100个基点,最近三次会议共降息350个基点,从14%降至10.5%。

与此形成鲜明对比的是,土耳其官方公布的通胀率在今年9月已经飙升至83%,远高于5%的目标。

(来源:土耳其央行、21世纪经济报道)

(来源:土耳其央行、21世纪经济报道)

土耳其的另类货币政策正是“埃尔多安经济学”的产物,重点在于无视通胀,全力推进经济增长和出口竞争力,埃尔多安本人曾多次表示加息是“万恶之母”。此外,埃尔多安极力降息促增长也与明年7月即将举行的大选有关。但降息也有一系列副作用,例如削弱国家的竞争力,会大幅增加经常账户赤字。

“超鹰派加息”或临近尾声

随着各大央妈即将或已经跨过“中性利率”,紧缩政策对经济的冲击也越来越大,接下来的紧缩之路将越走越艰难,如果通胀数据不持续大幅高于预期,加息步伐大概率将逐渐放缓,进入温和加息阶段。

后续需警惕全球流动性持续收紧带来的潜在风险。从历史经验看,在美国加息周期的后半程和流动性紧缩的累积效应下,往往容易出现海外风险的集中暴露,例如1982年拉美债务危机、1994年墨西哥货币危机、1997年东南亚货币危机、2000年美国互联网泡沫危机、2008年次贷危机以及2011年欧债危机等。

从全球来看,各大央行激进加息潮已经造成了一系列负面冲击。9月以来,海外风险频频爆发,包括英国养老金危机、日债流动性枯竭、瑞信风波、部分货币大幅贬值等,这些问题的背后几乎都和超鹰派加息的副作用息息相关。发达经济体主导的货币政策紧缩周期将驱动跨境资本回流发达经济体,加剧新兴经济体流动性危机,可能诱发汇率贬值、资本外流和债务违约等风险。

债市方面也释放了不利信号,今年2年期和10年期美债收益率曲线已经持续数月深度倒挂,衰退担忧与日俱增。更危险的是,10月26日,美联储一直颇为重视的一条债市收益率曲线:3个月期和10年期美债收益率曲线也陷入倒挂。而从历史上看,3个月期和10年期国债收益率曲线的倒挂往往是衰退的前兆,2020年3月,收益率差曾经达到-0.28%,此外,2019年、2007年和2000年这一曲线都曾经深度倒挂,而且基本都发生在美联储紧缩周期的尾声。

整体而言,越来越多的主要央行正逐渐释放放缓加息节奏的信号,各国经济增长压力不断加大,明年初欧美等发达经济体陷入衰退的概率不断提高,在实施紧缩货币政策方面将更加谨慎。在未来的政策制定考量中,各国央行对经济稳定赋予的权重预计将逐渐上升。

(文章来源:21世纪经济报道)

在利率仍处在低位时,大多数G20央行都选择了快速行动,多次祭出激进加息,但在达到中性利率之后,如何平衡好抗通胀和稳经济成了更急迫的挑战。

2022年10月,全球各大央行加息力度整体上已经有所放缓。欧洲央行是唯一一家暴力加息75个基点的主要央行,但同时也表示在退出宽松货币政策方面取得了“实质性进展”;澳大利亚央行和加拿大央行已经从“激进”加息转向了“温和”加息;日本央行仍在苦苦坚持超宽松货币政策;“异类”土耳其意外降息150个基点;中国维持贷款市场报价利率(LPR)不变,1年期LPR为3.65%,5年期以上LPR为4.3%。

(来源:各央行官网、21世纪经济报道)摇摆的“鹰派”

面对持续刷新纪录的高通胀,反应慢了一拍的欧洲央行正在迅速“赶作业”。10月27日, 欧洲央行公布利率决议,连续第二次激进加息75个基点,将存款机制利率提高至1.5%,创下2009年以来的最高水平,主要再融资利率升至2%,边际贷款利率升至2.25%。

(来源:欧洲央行、21世纪经济报道)但鹰派加息背后其实也释放了一丝鸽派信号。对于接下来的货币政策,欧洲央行表示,希望进一步提高利率,确保通胀及时恢复到2%的中期通胀目标,随着连续第三次利率上调,管委会在退出宽松货币政策方面取得了“实质性进展”,暗示未来加息之路不会走得太远。

和加息很晚的欧洲央行“一飞冲天”不同,更早行动的韩国央行显得更加“纠结”,紧缩之路时而减速时而加速。自去年8月首度加息以来,韩国基准利率已累计上调了八次,总共加息250个基点,目前基准7天期回购利率已升至3.00%,创下十年来最高。

(来源:韩国央行、21世纪经济报道)回顾本轮加息历程,韩国央行大多数加息幅度都仅有25个基点,7月份曾将利率大幅上调50个基点,但在8月议息会议时,决策者担心加息幅度太大会对整体经济构成拖累,加息幅度回落至25个基点。

但随着美元持续飙升导致市场风险不断加剧,资本外流的紧迫性让韩国央行不得不重新考虑减速的决定。10月12日,韩国央行恢复了大幅加息,将基准7天期回购利率提高了50个基点至3.00%。尽管50个基点的加息幅度看起来并不算太大,但却显示了本轮加息周期时鸽时鹰的两难困局。

渐成主流的“中间派”

在发达国家央行中,澳大利亚央行从激进加息到温和加息的转向更加明显。10月4日,澳大利亚央行宣布,将基准利率上调25个基点至2.6%,而市场原本预计这次会议还会加息50个基点,之后才会放缓紧缩政策。到了11月1日,澳大利亚央行连续第二个月温和加息,将利率上调25个基点至2.85%,与市场预期一致。

(来源:澳大利亚央行、21世纪经济报道)自今年5月以来,澳大利亚央行已将利率总计上调了275个基点,在6至9月的四个月中,澳大利亚央行连续四次加息50个基点。利率上升带来的压力已经开始在澳大利亚国内逐步显现。在全球不确定性加剧的背景下,澳大利亚央行希望放慢加息速度,观察大幅收紧政策对消费者支出的影响。

对于澳大利亚而言,约有60%的抵押贷款为可变利率,而美国的住房抵押贷款通常为30年固定利率,这意味着澳大利亚货币政策的传导效应要比美国强得多。与此同时,作为主要的大宗商品出口国,澳大利亚经济更具韧性,通胀压力低于欧美等发达经济体。因此澳大利亚央行转向温和加息的时间点比美国要来得更早。

澳大利亚央行此次温和加息尚在意料之中,加拿大央行10月的转向则令市场颇为意外。10月26日,加拿大央行意外“鸽派”加息,将基准利率上调50个基点至3.75%,不及市场预期的75个基点。

(来源:加拿大央行、21世纪经济报道)其实加拿大的通胀问题依旧严峻。根据加拿大统计局的数据,从2022年5月份开始,加拿大的通胀率一直维持在6%以上。5月份为7.7%,6月份为8.1%,7月为7.6%,8月为7.0%,9月为6.9%。其中,6月份的通胀率是加拿大近40年来的最高水平。

尽管9月通胀率依旧远远超过加拿大央行2%的目标,但黯淡的经济前景促使加拿大央行缩小了加息力度。加拿大央行预测,利率上升持续影响经济增长,加拿大经济增长率将从今年的3.25%放缓至明年的1%和2024年的2%。加拿大央行还提到了经济衰退的可能性,加拿大经济增长预计将在今年晚些时候和明年初停滞,2022年第四季度到2023年第二季度之间,有可能出现技术性衰退。

对于更早加息的巴西央行而言,如今更是应该缓一缓的时刻。10月26日,巴西央行货币政策委员会连续第二次将基准利率维持在13.75%不变。另一方面,巴西央行也表示,尽管通胀率连续3个月回落,但“仍然很高”。如果巴西物价没有“如期”下降,不排除未来“恢复加息周期”的可能性。

(来源:巴西央行、21世纪经济报道)整体而言,巴西等拉美经济体后续加息空间已所剩无几。此前拉美经济体为稳定汇率普遍大幅加息,地区整体利率水平高企。但大部分经济体频繁加息的举措不但未有效抑制通胀,反而引起财政赤字扩大、外汇储备下降、购买力不足、消费水平降低等负面效应。

孤独的“鸽派”

在日元暴跌、干预汇市成为常态背后,日本央行的超宽松货币政策正越走越孤单。

10月28日,日本央行将短期利率维持在-0.1%,继续维持超宽松货币政策不变,并重申短期内不会加息或退出刺激,日本央行预计不久后通胀将回落至2%的目标之下。在发布的季度展望中,日本央行货币政策委员会预计,在截至2023年3月的本财年,不包括波动较大的生鲜食品价格的核心CPI将上涨2.9%,此前的预测为上涨2.3%;预计在截至2024年3月的一年中,核心通胀率将放缓至1.6%,并于次年保持在1.6%。

坚守鸽派政策也代价不小,10月31日,日本财务省公布的数据显示,为了支撑日元汇率,9月29日至10月27日日本斥资6.35万亿日元(约430亿美元)干预汇市,规模创下有史以来之最。但只要美日货币政策分化持续存在,日本干预汇市的效果就会非常有限。

即便如此,日本央行也没能成为“鸽王”,还是败给了土耳其央行。10月20日,土耳其央行公布利率决议,不仅连续第三次下调基准利率,降息150个基点的幅度也超过了市场预期的100个基点。此外,在8月和9月两次议息会议上,土耳其央行均降息100个基点,最近三次会议共降息350个基点,从14%降至10.5%。

与此形成鲜明对比的是,土耳其官方公布的通胀率在今年9月已经飙升至83%,远高于5%的目标。

(来源:土耳其央行、21世纪经济报道)土耳其的另类货币政策正是“埃尔多安经济学”的产物,重点在于无视通胀,全力推进经济增长和出口竞争力,埃尔多安本人曾多次表示加息是“万恶之母”。此外,埃尔多安极力降息促增长也与明年7月即将举行的大选有关。但降息也有一系列副作用,例如削弱国家的竞争力,会大幅增加经常账户赤字。

“超鹰派加息”或临近尾声

随着各大央妈即将或已经跨过“中性利率”,紧缩政策对经济的冲击也越来越大,接下来的紧缩之路将越走越艰难,如果通胀数据不持续大幅高于预期,加息步伐大概率将逐渐放缓,进入温和加息阶段。

后续需警惕全球流动性持续收紧带来的潜在风险。从历史经验看,在美国加息周期的后半程和流动性紧缩的累积效应下,往往容易出现海外风险的集中暴露,例如1982年拉美债务危机、1994年墨西哥货币危机、1997年东南亚货币危机、2000年美国互联网泡沫危机、2008年次贷危机以及2011年欧债危机等。

从全球来看,各大央行激进加息潮已经造成了一系列负面冲击。9月以来,海外风险频频爆发,包括英国养老金危机、日债流动性枯竭、瑞信风波、部分货币大幅贬值等,这些问题的背后几乎都和超鹰派加息的副作用息息相关。发达经济体主导的货币政策紧缩周期将驱动跨境资本回流发达经济体,加剧新兴经济体流动性危机,可能诱发汇率贬值、资本外流和债务违约等风险。

债市方面也释放了不利信号,今年2年期和10年期美债收益率曲线已经持续数月深度倒挂,衰退担忧与日俱增。更危险的是,10月26日,美联储一直颇为重视的一条债市收益率曲线:3个月期和10年期美债收益率曲线也陷入倒挂。而从历史上看,3个月期和10年期国债收益率曲线的倒挂往往是衰退的前兆,2020年3月,收益率差曾经达到-0.28%,此外,2019年、2007年和2000年这一曲线都曾经深度倒挂,而且基本都发生在美联储紧缩周期的尾声。

整体而言,越来越多的主要央行正逐渐释放放缓加息节奏的信号,各国经济增长压力不断加大,明年初欧美等发达经济体陷入衰退的概率不断提高,在实施紧缩货币政策方面将更加谨慎。在未来的政策制定考量中,各国央行对经济稳定赋予的权重预计将逐渐上升。

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。