中信建投:三季度显示军工板块稳定增长 高景气持续建议加大配置力度

最新信息

中信建投:三季度显示军工板块稳定增长 高景气持续建议加大配置力度

2022-11-04 08:12:00

中信建投最新研报表示,军工板块三季报业绩稳健增长,行业景气度持续提升。当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与2021年最低点估值相当,具备更高的投资性价比,建议坚定加大配置比例,板块有望在整体高增长预期驱动下延续升势。在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的。

全文如下 中信建投 | 三季度显示军工板块稳定增长,高景气持续建议加大配置力度

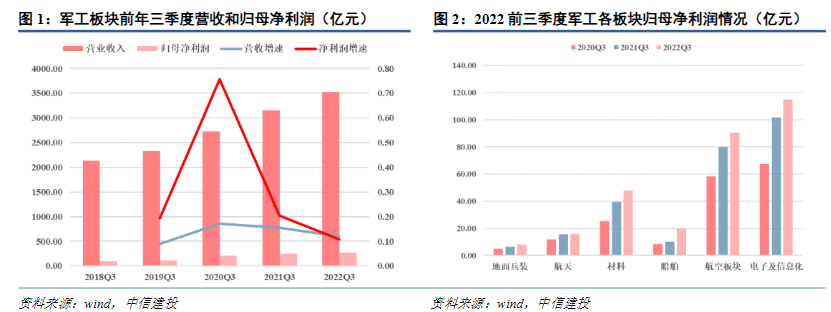

1、军工板块三季报业绩稳健增长,行业景气度持续提升。截止到2022年10月30日,我们选取的军工板块86家上市公司已有81家发布2022年三季报,81家中有72家公司实现盈利,9家公司出现亏损。81家公司22年前三季度共实现营业收入3605.07亿元,同比增长12.00%,实现归母净利润271.61亿元,同比增长10.86%。已披露的 81家,毛利率中值为37.4%,净利率为12.35%,ROE为5.63%,整体来看军工板块维持较强的盈利能力,景气度有望持续提升。

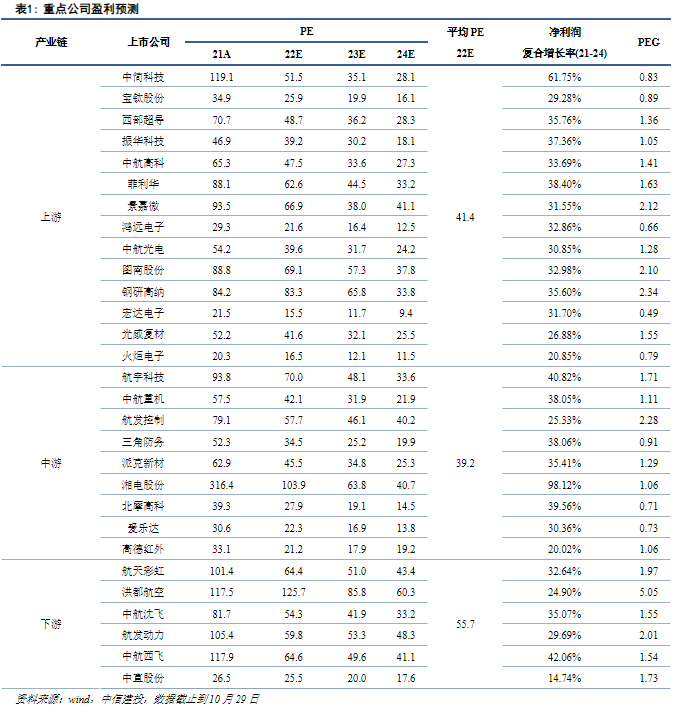

2、各板块业绩持续提升,板块有望持续高景气。按板块划换分以归母净利润来看,2022前三季度船舶、材料、地面兵装板块业绩同比增长显著,营业收入同比分别增长93.55%、26.37%、21.71%;航空装备、电子信息化板块业绩分别同比增长13.55%、13.02%,航天板块增长1.13%主要受到型号放量受疫情等因素影响,未来航天板块增速有望迎来反弹。前三季度整体来看,营收及净利润增速有所下滑,一方面,军工板块经过十四五以来的高速增长基数较高,增速下滑属于正常现象,另一方面,部分企业订单处于空窗期或下游处于新老型号的交替期,增速暂时有所下滑,未来随着新型号的跟进和订单的恢复,整体增速有有望回归较高水平。另一方面,2022前三季度板块整体受到疫情影响较大,下游刚性需求逐步堆积,在疫情影响逐步消除后有望快速释放,产业链各层级龙头企业业绩增速将得到有力支撑,军工板块有望持续高景气。

2、各板块业绩持续提升,板块有望持续高景气。按板块划换分以归母净利润来看,2022前三季度船舶、材料、地面兵装板块业绩同比增长显著,营业收入同比分别增长93.55%、26.37%、21.71%;航空装备、电子信息化板块业绩分别同比增长13.55%、13.02%,航天板块增长1.13%主要受到型号放量受疫情等因素影响,未来航天板块增速有望迎来反弹。前三季度整体来看,营收及净利润增速有所下滑,一方面,军工板块经过十四五以来的高速增长基数较高,增速下滑属于正常现象,另一方面,部分企业订单处于空窗期或下游处于新老型号的交替期,增速暂时有所下滑,未来随着新型号的跟进和订单的恢复,整体增速有有望回归较高水平。另一方面,2022前三季度板块整体受到疫情影响较大,下游刚性需求逐步堆积,在疫情影响逐步消除后有望快速释放,产业链各层级龙头企业业绩增速将得到有力支撑,军工板块有望持续高景气。

3、板块高性价比更加凸显有望延续升势,建议坚定加大配置力度。2022年初以来,中证军工指数下跌了18.85%,板块估值得到了充分消化,高性价比更加凸显。目前军工板块整体PE为55.91倍,处于历史低位。从我们跟踪的核心重点公司来看,目前军工板块PE 44.0倍。22年上游、中游、下游的平均估值水平依次为41.4、39.2、55.7倍,对应22年的PEG水平分别为1.36、1.16、1.85.我们认为,当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与21年最低点估值相当,具备更高的投资性价比,建议坚定加大配置比例,板块有望在整体高增长预期驱动下延续升势。

4、在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的:先进战机产业链:西部超导,光威复材,西部材料,中航重机,中航沈飞,中直股份;航发产业链:航发动力,航发控制,钢研高纳,派克新材,航宇科技;导弹产业链:菲利华,智明达,新雷能;海军产业链:湘电股份,中国船舶,中船防务;军工电子/信息化产业链:紫光国微,振华科技,中航光电,国睿科技。

4、在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的:先进战机产业链:西部超导,光威复材,西部材料,中航重机,中航沈飞,中直股份;航发产业链:航发动力,航发控制,钢研高纳,派克新材,航宇科技;导弹产业链:菲利华,智明达,新雷能;海军产业链:湘电股份,中国船舶,中船防务;军工电子/信息化产业链:紫光国微,振华科技,中航光电,国睿科技。

风险提示

1、国防预算增长不及预期;

国防预算受国家财政支出及和走遍环境影响较大,国防预算的增速会影响军工板块整体增速。

2、武器装备交付不及预期;

完整武器装备产业链复杂,产业链各层级进度会影响下游整体装备型号放量节奏,从而影响全产业链环节的各个企业。

3、相关改革进展不及预期;

国企改革环节冗长,周期较长,个换季而出现问题会对军工国企改革产生较大影响。

4、军品价格降幅超出市场预期

部分军工企业利润率会在规模上量后快速提升,可能会引起下游客户的压价行为。

(文章来源:证券时报)

全文如下 中信建投 | 三季度显示军工板块稳定增长,高景气持续建议加大配置力度

1、军工板块三季报业绩稳健增长,行业景气度持续提升。截止到2022年10月30日,我们选取的军工板块86家上市公司已有81家发布2022年三季报,81家中有72家公司实现盈利,9家公司出现亏损。81家公司22年前三季度共实现营业收入3605.07亿元,同比增长12.00%,实现归母净利润271.61亿元,同比增长10.86%。已披露的 81家,毛利率中值为37.4%,净利率为12.35%,ROE为5.63%,整体来看军工板块维持较强的盈利能力,景气度有望持续提升。

2、各板块业绩持续提升,板块有望持续高景气。按板块划换分以归母净利润来看,2022前三季度船舶、材料、地面兵装板块业绩同比增长显著,营业收入同比分别增长93.55%、26.37%、21.71%;航空装备、电子信息化板块业绩分别同比增长13.55%、13.02%,航天板块增长1.13%主要受到型号放量受疫情等因素影响,未来航天板块增速有望迎来反弹。前三季度整体来看,营收及净利润增速有所下滑,一方面,军工板块经过十四五以来的高速增长基数较高,增速下滑属于正常现象,另一方面,部分企业订单处于空窗期或下游处于新老型号的交替期,增速暂时有所下滑,未来随着新型号的跟进和订单的恢复,整体增速有有望回归较高水平。另一方面,2022前三季度板块整体受到疫情影响较大,下游刚性需求逐步堆积,在疫情影响逐步消除后有望快速释放,产业链各层级龙头企业业绩增速将得到有力支撑,军工板块有望持续高景气。3、板块高性价比更加凸显有望延续升势,建议坚定加大配置力度。2022年初以来,中证军工指数下跌了18.85%,板块估值得到了充分消化,高性价比更加凸显。目前军工板块整体PE为55.91倍,处于历史低位。从我们跟踪的核心重点公司来看,目前军工板块PE 44.0倍。22年上游、中游、下游的平均估值水平依次为41.4、39.2、55.7倍,对应22年的PEG水平分别为1.36、1.16、1.85.我们认为,当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与21年最低点估值相当,具备更高的投资性价比,建议坚定加大配置比例,板块有望在整体高增长预期驱动下延续升势。

4、在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的:先进战机产业链:西部超导,光威复材,西部材料,中航重机,中航沈飞,中直股份;航发产业链:航发动力,航发控制,钢研高纳,派克新材,航宇科技;导弹产业链:菲利华,智明达,新雷能;海军产业链:湘电股份,中国船舶,中船防务;军工电子/信息化产业链:紫光国微,振华科技,中航光电,国睿科技。风险提示

1、国防预算增长不及预期;

国防预算受国家财政支出及和走遍环境影响较大,国防预算的增速会影响军工板块整体增速。

2、武器装备交付不及预期;

完整武器装备产业链复杂,产业链各层级进度会影响下游整体装备型号放量节奏,从而影响全产业链环节的各个企业。

3、相关改革进展不及预期;

国企改革环节冗长,周期较长,个换季而出现问题会对军工国企改革产生较大影响。

4、军品价格降幅超出市场预期

部分军工企业利润率会在规模上量后快速提升,可能会引起下游客户的压价行为。

(文章来源:证券时报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。