资金抢筹公募REITs幕后:打新风险仍存

最新信息

资金抢筹公募REITs幕后:打新风险仍存

2022-11-11 11:18:00

21世纪经济报道记者王媛媛上海报道

今年下半年开始,公募REITs明显进入到了被抢筹的状态,与去年“相对冷淡”的市场态度,形成鲜明对比。

11月10日,“华夏基金华润有巢REIT”网下询价结果出炉。公告显示,网下询价阶段,基金管理人和财务顾问通过上交所REITs询价与认购系统,共收到107家网下投资者管理的432个配售对象的询价报价信息,拟认购数量总和为298.53亿份,为初始网下发售份额数量(1.4亿份)的213.24倍,刷新已有公募REITs网下询价纪录。

“这意味着,拿100块钱去认购,只能买到不到5毛钱的份额。”有机构人士称。(计算方式为100/213.24=0.4690%)

热门起来的公募REITs

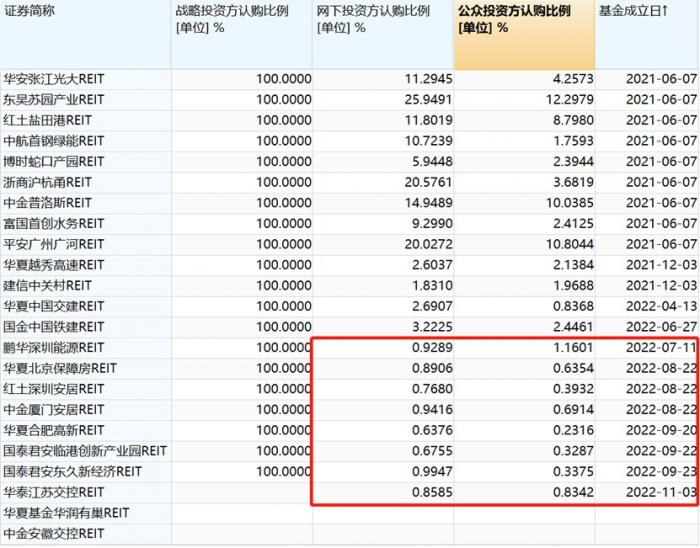

比例系数越低,意味着越难抢到。0.4690%的网下投资方认购比例,对比已经发售的21只公募REITs产品,显然是目前最低。

而网下投资方认购比例系数降到1%以下,则是今年下半年以来发生的事情。

根据Wind显示,今年7月以前,市场上已发售的公募REITs产品,其网下投资方认购比例均大于1%,最高的是“东吴苏园产业REIT”,网下投资方认购比例为25.9491%,这意味着,拿着100块钱去认购,还能买到25块钱的份额。

但现在却不能了,今年下半年开始,拿100块钱去认购公募REITs产品,往往只能认购到几毛钱的份额。

火爆程度可见一斑。

另一方面,机构对REITs产品的供应节奏上,整体亦有改变。

自2021年6月首批公募REITs上市交易以来,国内公募REITs试点逐步落地。去年6月,首批9只公募REITs发售后,这一市场进入到了短暂的冷却期。直到半年后的12月,才有两只新产品发售,分别是“华夏越秀高速REIT”和“建信中关村REIT”。

但今年的情况却有所不同。

尽管上半年只有两只公募REITs产品发售,但截至11月10日,仅下半年,就陆续有9只公募REITs产品发售,另有“中金安徽交控REIT”已拿到了监管批复。

上述公募REITs产品们在拿到证监会批复后,基本在一个月内就能完成发售工作。

目前,在所有已发售的公募REITs产品中,发行单数排名行业第一的是华夏基金,已发行了5单产品;排第二的是中金基金,已发行了3单产品;国泰君安资管和红土创新基金并列排名第三,均发行了2单产品。

已上市公募REITs网下及公众投资方认购比

抢筹背后的风险

抢筹背后的风险

有公募人士称,由于网下投资方往往是非战略投资的机构投资者,公募REITs的网下询价要早于公众发售日(个人投资者的认购日),因此机构渲染其网下询价认购高倍数,颇有用机构的认购数据向个人投资者营销之嫌。

从已发售的21只公募REITs产品数据来看,网下投资方认购比例往往是公众投资方认购比例的数倍,某种程度上说明了这一问题。

此外,险资、券商资管及自营资金积极参与战略配售,亦为公募REITs产品们蒙上了一层“稳健”的色彩,刺激着个人投资者的参与热情。

“对于不少持有大资金的个人投资者来说,尤其是曾经大量的信托客户,在当下的环境下,的确是拿着钱不知道该买一些什么。股市行情不好,债券风险也时有发生,期货市场波动更是很大。现在不少信托公司开始发展股权投资信托业务,密集出资股权投资基金,以作为其创新业务方向,但是传统信托投资人都是按年接受分配,久期也不太匹配,此类投资者一时间不知道买什么好。回过头来看,REITs们的收益似乎还不错,且每年还有分红,对原来大量的信托客户具有很好的吸引力。”有券商人士称。

而正是在当前环境下这样看似不错的投资“硬逻辑”,将资金对REITs打新的热情推上了一个新的高度。

由于公募REITs能够场内交易,从2021年底的时候,市场上就开始了一种赚钱方式——公募REITs打新。

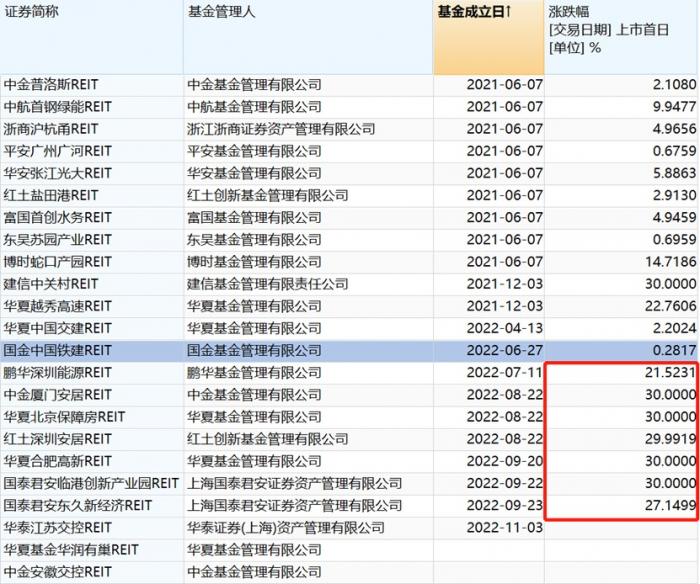

尤其是到了今年下半年,每一只公募REITs上市首日的涨幅都达到了20%-30%,似乎“买到就是赚到”。

于是打新策略进一步激发了个人投资者抢筹公募REITs的热情,将发售期的公募REITs产品变得更抢手。

今年9月以来发售的公募REITs产品,公众投资方认购比例一度变得更低,代表着个人投资者的抢筹热情更高。

这包括“华夏合肥高新REIT” 公众投资方认购比例0.2316%、“国泰君安临港创新产业园REIT” 公众投资方认购比例0.3287%、“国泰君安东久新经济REIT” 公众投资方认购比例0.3375%。

但是,看似“稳赚不赔”的公募REITs打新策略背后,却可能躲藏着远高于股票打新的风险。

“毫无疑问,把公募REITs拿来打新,必然有一些短线资金在里面参与。传统的股票打新存在的基础,是因为以前IPO发行制度存在约束。2014年至科创板及注册制推出之前,由于监管对新股发行的定价指导,新股发行定价市盈率定在23倍以下,是行业‘默守’的规则,不少新股发行市盈率顶格在了22.99倍的PE.但机构认为这里面有大量优质资产,定价不应该这么便宜,于是上市期会在二级市场买入自己认为低估的股票,这是造成了过去打新就赚的基础。对于公募REITs来说,并不存在对发行定价的约束,那么打新就没有特别稳固的基础,更多是情绪资金的行为。可能在当前其他资产表现不好的背景下,资金愿意涌向REITs资产,但当其他资产表现有所变好,REITs打新是否还能有这么强势的表现,很难说。”前述公募人士称。

“另外,公募REITs的底层资产是一级项目,产品发行方某种程度上比拼的是拿项目的能力。优质资产大家都会去抢,就看哪家机构能抢到。可以说,率先在市场上能够发行出来的,都是相对优质的项目。因为一级存量的好资产数量有限,后续随着公募REITs产品越来越多,资产质量不排除可能出现下沉。除非有新的资产出现,它可能之前不想做成REITs产品。这个角度来说,随着REITs产品的不断推出,伴随着底层资产质量下降的可能性,打新风险可能进一步提升。”该名公募人士称。

“甚至有些公募REITs的底层资产就是以前的非标资产,只是现在以某种资产证券化的形式变得标准化,上到场内能够交易,怎么换个名字,风险就能降低了吗?”上述公募人士称。

已上市公募REITs首日涨跌幅

(文章来源:21世纪经济报道)

(文章来源:21世纪经济报道)

今年下半年开始,公募REITs明显进入到了被抢筹的状态,与去年“相对冷淡”的市场态度,形成鲜明对比。

11月10日,“华夏基金华润有巢REIT”网下询价结果出炉。公告显示,网下询价阶段,基金管理人和财务顾问通过上交所REITs询价与认购系统,共收到107家网下投资者管理的432个配售对象的询价报价信息,拟认购数量总和为298.53亿份,为初始网下发售份额数量(1.4亿份)的213.24倍,刷新已有公募REITs网下询价纪录。

“这意味着,拿100块钱去认购,只能买到不到5毛钱的份额。”有机构人士称。(计算方式为100/213.24=0.4690%)

热门起来的公募REITs

比例系数越低,意味着越难抢到。0.4690%的网下投资方认购比例,对比已经发售的21只公募REITs产品,显然是目前最低。

而网下投资方认购比例系数降到1%以下,则是今年下半年以来发生的事情。

根据Wind显示,今年7月以前,市场上已发售的公募REITs产品,其网下投资方认购比例均大于1%,最高的是“东吴苏园产业REIT”,网下投资方认购比例为25.9491%,这意味着,拿着100块钱去认购,还能买到25块钱的份额。

但现在却不能了,今年下半年开始,拿100块钱去认购公募REITs产品,往往只能认购到几毛钱的份额。

火爆程度可见一斑。

另一方面,机构对REITs产品的供应节奏上,整体亦有改变。

自2021年6月首批公募REITs上市交易以来,国内公募REITs试点逐步落地。去年6月,首批9只公募REITs发售后,这一市场进入到了短暂的冷却期。直到半年后的12月,才有两只新产品发售,分别是“华夏越秀高速REIT”和“建信中关村REIT”。

但今年的情况却有所不同。

尽管上半年只有两只公募REITs产品发售,但截至11月10日,仅下半年,就陆续有9只公募REITs产品发售,另有“中金安徽交控REIT”已拿到了监管批复。

上述公募REITs产品们在拿到证监会批复后,基本在一个月内就能完成发售工作。

目前,在所有已发售的公募REITs产品中,发行单数排名行业第一的是华夏基金,已发行了5单产品;排第二的是中金基金,已发行了3单产品;国泰君安资管和红土创新基金并列排名第三,均发行了2单产品。

已上市公募REITs网下及公众投资方认购比

抢筹背后的风险有公募人士称,由于网下投资方往往是非战略投资的机构投资者,公募REITs的网下询价要早于公众发售日(个人投资者的认购日),因此机构渲染其网下询价认购高倍数,颇有用机构的认购数据向个人投资者营销之嫌。

从已发售的21只公募REITs产品数据来看,网下投资方认购比例往往是公众投资方认购比例的数倍,某种程度上说明了这一问题。

此外,险资、券商资管及自营资金积极参与战略配售,亦为公募REITs产品们蒙上了一层“稳健”的色彩,刺激着个人投资者的参与热情。

“对于不少持有大资金的个人投资者来说,尤其是曾经大量的信托客户,在当下的环境下,的确是拿着钱不知道该买一些什么。股市行情不好,债券风险也时有发生,期货市场波动更是很大。现在不少信托公司开始发展股权投资信托业务,密集出资股权投资基金,以作为其创新业务方向,但是传统信托投资人都是按年接受分配,久期也不太匹配,此类投资者一时间不知道买什么好。回过头来看,REITs们的收益似乎还不错,且每年还有分红,对原来大量的信托客户具有很好的吸引力。”有券商人士称。

而正是在当前环境下这样看似不错的投资“硬逻辑”,将资金对REITs打新的热情推上了一个新的高度。

由于公募REITs能够场内交易,从2021年底的时候,市场上就开始了一种赚钱方式——公募REITs打新。

尤其是到了今年下半年,每一只公募REITs上市首日的涨幅都达到了20%-30%,似乎“买到就是赚到”。

于是打新策略进一步激发了个人投资者抢筹公募REITs的热情,将发售期的公募REITs产品变得更抢手。

今年9月以来发售的公募REITs产品,公众投资方认购比例一度变得更低,代表着个人投资者的抢筹热情更高。

这包括“华夏合肥高新REIT” 公众投资方认购比例0.2316%、“国泰君安临港创新产业园REIT” 公众投资方认购比例0.3287%、“国泰君安东久新经济REIT” 公众投资方认购比例0.3375%。

但是,看似“稳赚不赔”的公募REITs打新策略背后,却可能躲藏着远高于股票打新的风险。

“毫无疑问,把公募REITs拿来打新,必然有一些短线资金在里面参与。传统的股票打新存在的基础,是因为以前IPO发行制度存在约束。2014年至科创板及注册制推出之前,由于监管对新股发行的定价指导,新股发行定价市盈率定在23倍以下,是行业‘默守’的规则,不少新股发行市盈率顶格在了22.99倍的PE.但机构认为这里面有大量优质资产,定价不应该这么便宜,于是上市期会在二级市场买入自己认为低估的股票,这是造成了过去打新就赚的基础。对于公募REITs来说,并不存在对发行定价的约束,那么打新就没有特别稳固的基础,更多是情绪资金的行为。可能在当前其他资产表现不好的背景下,资金愿意涌向REITs资产,但当其他资产表现有所变好,REITs打新是否还能有这么强势的表现,很难说。”前述公募人士称。

“另外,公募REITs的底层资产是一级项目,产品发行方某种程度上比拼的是拿项目的能力。优质资产大家都会去抢,就看哪家机构能抢到。可以说,率先在市场上能够发行出来的,都是相对优质的项目。因为一级存量的好资产数量有限,后续随着公募REITs产品越来越多,资产质量不排除可能出现下沉。除非有新的资产出现,它可能之前不想做成REITs产品。这个角度来说,随着REITs产品的不断推出,伴随着底层资产质量下降的可能性,打新风险可能进一步提升。”该名公募人士称。

“甚至有些公募REITs的底层资产就是以前的非标资产,只是现在以某种资产证券化的形式变得标准化,上到场内能够交易,怎么换个名字,风险就能降低了吗?”上述公募人士称。

已上市公募REITs首日涨跌幅

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。