两部门出手:严格查处、适时约谈!

最新信息

两部门出手:严格查处、适时约谈!

2022-11-19 00:08:00

针对国内锂电产业链发展的不良状况,工信部和国家市场监管总局又出手了。

11月18日,工信部网站发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,要求各地市场监管部门要加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,维护市场秩序;工信部、市场监管总局将及时通报重点工作进展情况,适时开展约谈和提醒告诫,对违法典型案例公开曝光。

科学制定锂电发展政策

严格查处囤积居奇行为

对于国内锂电产业链供应链阶段性供需失衡严重,部分中间产品及材料价格剧烈波动超出正常范围;上下游对接不畅,部分领域出现囤积居奇、不正当竞争;部分环节产能盲目扩张,低质低价竞争时有发生等方面情况,为保障锂电产业链供应链协同稳定,工信部、国家市场监管总局18日发布通知要求:

第一,坚持科学谋划,推进锂电产业有序布局。

各地工信主管部门要及时了解本地锂电制造及一阶材料(正极材料、负极材料、隔膜、电解质等)、二阶材料(电池级碳酸锂、氢氧化锂等)产业发展情况,按照“十四五”制造业系列规划和《关于推动能源电子产业发展的指导意见》等要求,实事求是制定本地区锂电产业发展政策,建立创新引领、技术优先、公平竞争、有序扩张的发展格局。

第二,加强供需对接,保障产业链供应链稳定。

各地工信主管部门要引导上下游企业加强对接交流,推动形成稳定高效的协同发展机制。各地市场监管部门要加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,维护市场秩序。

第三,强化监测预警,提高公共服务供给能力。

各地工信主管部门要严格执行《电子信息制造业统计调查制度》,充分发挥“数字工信”平台及地方平台等技术手段作用,加强锂电行业运行和风险预警,实现第一时间预警、第一时间响应。工业和信息化部指导有关单位修订实施《锂离子电池综合标准化技术体系》,建设产业链供需对接服务和锂电产品溯源公共服务平台,建立全生命周期溯源管理体系。

第四,加强监督检查,保障高质量锂电产品供给。

各地工信主管部门、市场监管部门引导锂电企业落实产品质量主体责任,加强质量管理体系和质量保证能力建设,根据锂电产品本征安全、工艺安全和防护安全等需求,持续开展技术创新,加强质量管控,优化工艺流程,获得质量认证,提升检测能力。市场监管总局、工信部适时组织检验检测机构,开展锂电产品质量抽查。

第五,优化管理服务,营造产业发展良好环境。

各地工信主管部门、市场监管部门要坚持推动有效市场和有为政府更好结合,着力破除地方保护和区域割裂,共同建设高效规范、公平竞争、充分开放的全国锂电统一大市场。加强对锂电产业链供应链重点项目的管理,联合有关部门严格落实建设项目相关要求,引导锂电产业健康有序发展。

工信部、市场监管总局将及时通报重点工作进展情况,适时开展约谈和提醒告诫,对违法典型案例公开曝光,对好经验好做法及时宣传推广。

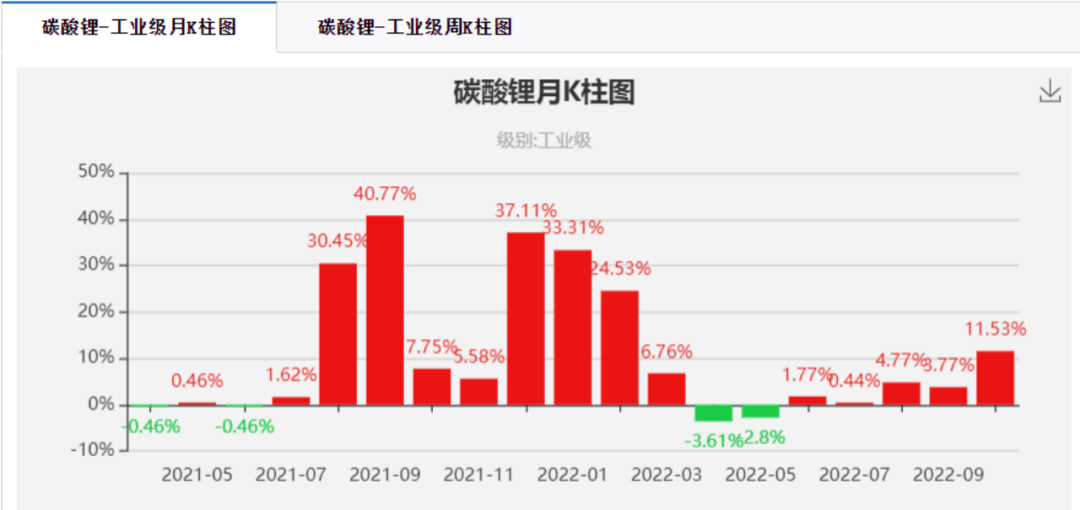

材料价格剧烈波动

锂电公司毛利率逐年下降

近年来,钴、锂、镍等上游电池原材料价格居高不下,供需关系的日益紧张,最突出的就是碳酸锂价格的飙涨,2021年以来涨幅特别大。

11月18日,生意社电池级碳酸锂基准价为60.4万元/吨,与11月1日(583000.00元/吨)相比,上涨了3.60%。

此轮锂价上涨,本质是需求驱动,下游需求弹性较大,而上游供给缺乏弹性,导致供需迅速失衡,短期又难以恢复平衡,加上各种预期推波助澜,锂价也就迅速上涨。

此轮锂价上涨,本质是需求驱动,下游需求弹性较大,而上游供给缺乏弹性,导致供需迅速失衡,短期又难以恢复平衡,加上各种预期推波助澜,锂价也就迅速上涨。

不过,有分析人士强调,这里的供需失衡,不是锂盐供给与终端电动汽车及储能的实际需求失衡,而是与直接下游锂电池环节的采购需求失衡。

目前,市场普遍的观点:2021年全球锂盐产量约50万吨LCE,需求量约55万吨LCE;2022年预计产量约70万吨LCE,需求量约75万吨LCE;2023年预计全球供给和需求在100万余吨LCE,仍然处于紧平衡状态。

从上面的数据可以看到,上游锂盐供给跟终端需求是大致匹配的,但与中游锂电池产能的需求却是不匹配的。

近年来,中游锂电池环节大量资本涌入,已经有1TWh的名义产能,同时还有TWh级的产能规划,且非富即贵、财大气粗,锂电池产能增速大幅高于锂盐扩产增速,放大了对上游锂盐的供需矛盾。

这从近年来不少上市公司纷纷跨界转行搞锂电池就可以看出来。

据不完全统计,2022年以来,已经有近30家上市公司公开表示跨界锂电行业,截至10月底,几乎平均每个月有3家上市公司官宣布局锂电。

比如,珠宝界的萃华珠宝、食品界的黑芝麻、服装界的红豆股份以及海能实业、三一重工等,就纷纷布局锂电。

因此,如果只是从分析上游供给和终端需求的平衡度来研判锂盐价格的变动趋势,这可能会不大准确。

从这个视角来看,即使下游的新能源汽车和储能需求出现收缩,对上游锂盐供给造成的打压恐怕也比较难传导过去,关键还是目前还在扩张的中游锂电池产能什么时候会出现拐点。

也就是说,即使由于成本压力太大导致下游终端需求下降,但如果资本还是疯狂追逐中游的锂电池环节,导致对上游的需求还是比较大,那么,锂盐价格就很难回落。

正因为此,在工信部和国家市场监管总局联合发布的上述通知中,首先要求的就是各地要实事求是制定本地区锂电产业发展政策,建立创新引领、有序扩张的发展格局。

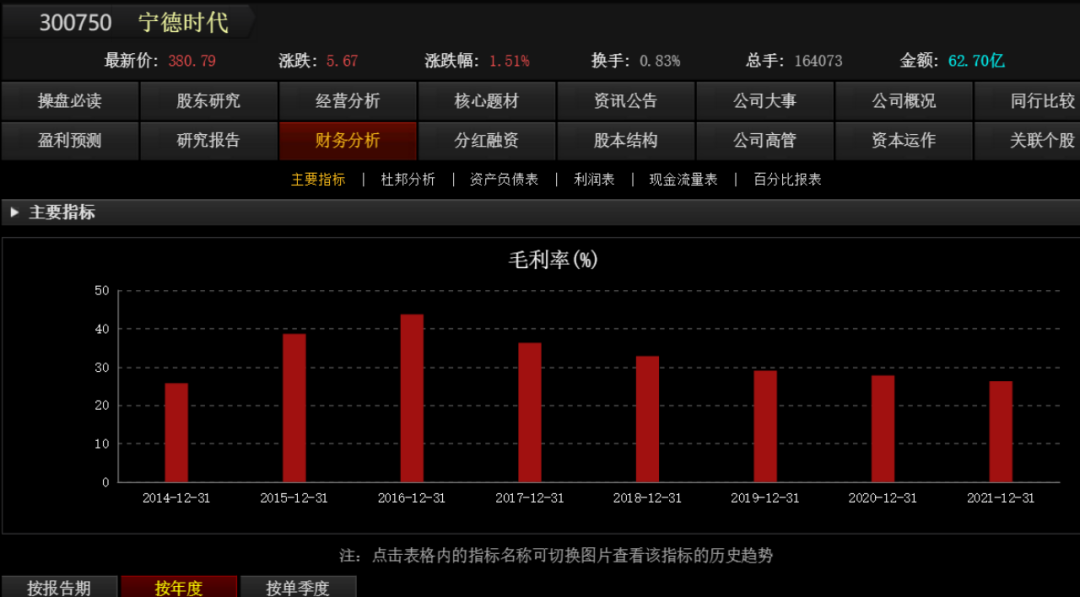

而在目前这种产业链的竞争格局之下,锂电池公司的毛利率在逐年走低,而且这种趋势还在持续。这是因为,在动力电池成本中,材料成本占80%,人工、制造费用约20%。

以行业龙头宁德时代为例,其毛利率从2016年最高的43.7%,逐渐下降到2021年的26.28%,2022年前三季度的最新数据是18.95%。行业龙头尚且如此,其他锂电池公司就更不用说了。

(文章来源:中国基金报)

(文章来源:中国基金报)

11月18日,工信部网站发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,要求各地市场监管部门要加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,维护市场秩序;工信部、市场监管总局将及时通报重点工作进展情况,适时开展约谈和提醒告诫,对违法典型案例公开曝光。

科学制定锂电发展政策

严格查处囤积居奇行为

对于国内锂电产业链供应链阶段性供需失衡严重,部分中间产品及材料价格剧烈波动超出正常范围;上下游对接不畅,部分领域出现囤积居奇、不正当竞争;部分环节产能盲目扩张,低质低价竞争时有发生等方面情况,为保障锂电产业链供应链协同稳定,工信部、国家市场监管总局18日发布通知要求:

第一,坚持科学谋划,推进锂电产业有序布局。

各地工信主管部门要及时了解本地锂电制造及一阶材料(正极材料、负极材料、隔膜、电解质等)、二阶材料(电池级碳酸锂、氢氧化锂等)产业发展情况,按照“十四五”制造业系列规划和《关于推动能源电子产业发展的指导意见》等要求,实事求是制定本地区锂电产业发展政策,建立创新引领、技术优先、公平竞争、有序扩张的发展格局。

第二,加强供需对接,保障产业链供应链稳定。

各地工信主管部门要引导上下游企业加强对接交流,推动形成稳定高效的协同发展机制。各地市场监管部门要加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,维护市场秩序。

第三,强化监测预警,提高公共服务供给能力。

各地工信主管部门要严格执行《电子信息制造业统计调查制度》,充分发挥“数字工信”平台及地方平台等技术手段作用,加强锂电行业运行和风险预警,实现第一时间预警、第一时间响应。工业和信息化部指导有关单位修订实施《锂离子电池综合标准化技术体系》,建设产业链供需对接服务和锂电产品溯源公共服务平台,建立全生命周期溯源管理体系。

第四,加强监督检查,保障高质量锂电产品供给。

各地工信主管部门、市场监管部门引导锂电企业落实产品质量主体责任,加强质量管理体系和质量保证能力建设,根据锂电产品本征安全、工艺安全和防护安全等需求,持续开展技术创新,加强质量管控,优化工艺流程,获得质量认证,提升检测能力。市场监管总局、工信部适时组织检验检测机构,开展锂电产品质量抽查。

第五,优化管理服务,营造产业发展良好环境。

各地工信主管部门、市场监管部门要坚持推动有效市场和有为政府更好结合,着力破除地方保护和区域割裂,共同建设高效规范、公平竞争、充分开放的全国锂电统一大市场。加强对锂电产业链供应链重点项目的管理,联合有关部门严格落实建设项目相关要求,引导锂电产业健康有序发展。

工信部、市场监管总局将及时通报重点工作进展情况,适时开展约谈和提醒告诫,对违法典型案例公开曝光,对好经验好做法及时宣传推广。

材料价格剧烈波动

锂电公司毛利率逐年下降

近年来,钴、锂、镍等上游电池原材料价格居高不下,供需关系的日益紧张,最突出的就是碳酸锂价格的飙涨,2021年以来涨幅特别大。

11月18日,生意社电池级碳酸锂基准价为60.4万元/吨,与11月1日(583000.00元/吨)相比,上涨了3.60%。

此轮锂价上涨,本质是需求驱动,下游需求弹性较大,而上游供给缺乏弹性,导致供需迅速失衡,短期又难以恢复平衡,加上各种预期推波助澜,锂价也就迅速上涨。不过,有分析人士强调,这里的供需失衡,不是锂盐供给与终端电动汽车及储能的实际需求失衡,而是与直接下游锂电池环节的采购需求失衡。

目前,市场普遍的观点:2021年全球锂盐产量约50万吨LCE,需求量约55万吨LCE;2022年预计产量约70万吨LCE,需求量约75万吨LCE;2023年预计全球供给和需求在100万余吨LCE,仍然处于紧平衡状态。

从上面的数据可以看到,上游锂盐供给跟终端需求是大致匹配的,但与中游锂电池产能的需求却是不匹配的。

近年来,中游锂电池环节大量资本涌入,已经有1TWh的名义产能,同时还有TWh级的产能规划,且非富即贵、财大气粗,锂电池产能增速大幅高于锂盐扩产增速,放大了对上游锂盐的供需矛盾。

这从近年来不少上市公司纷纷跨界转行搞锂电池就可以看出来。

据不完全统计,2022年以来,已经有近30家上市公司公开表示跨界锂电行业,截至10月底,几乎平均每个月有3家上市公司官宣布局锂电。

比如,珠宝界的萃华珠宝、食品界的黑芝麻、服装界的红豆股份以及海能实业、三一重工等,就纷纷布局锂电。

因此,如果只是从分析上游供给和终端需求的平衡度来研判锂盐价格的变动趋势,这可能会不大准确。

从这个视角来看,即使下游的新能源汽车和储能需求出现收缩,对上游锂盐供给造成的打压恐怕也比较难传导过去,关键还是目前还在扩张的中游锂电池产能什么时候会出现拐点。

也就是说,即使由于成本压力太大导致下游终端需求下降,但如果资本还是疯狂追逐中游的锂电池环节,导致对上游的需求还是比较大,那么,锂盐价格就很难回落。

正因为此,在工信部和国家市场监管总局联合发布的上述通知中,首先要求的就是各地要实事求是制定本地区锂电产业发展政策,建立创新引领、有序扩张的发展格局。

而在目前这种产业链的竞争格局之下,锂电池公司的毛利率在逐年走低,而且这种趋势还在持续。这是因为,在动力电池成本中,材料成本占80%,人工、制造费用约20%。

以行业龙头宁德时代为例,其毛利率从2016年最高的43.7%,逐渐下降到2021年的26.28%,2022年前三季度的最新数据是18.95%。行业龙头尚且如此,其他锂电池公司就更不用说了。

(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。