本周北向资金净买入超322亿元 下周8只新股发行 机构:A股具备中长期配置机会

最新信息

本周北向资金净买入超322亿元 下周8只新股发行 机构:A股具备中长期配置机会

2022-11-20 19:33:00

本周(11月14日-18日),美股震荡回落,香港股市则继续反弹上行。A股市场中,三大股指涨跌不一。值得关注的是,北向资金大举涌入A股,本周净买入额超322亿元,为年内周净买入次高。在震荡分化中,A股市场将如何应对呢?业内人士普遍认为,A股中长期存在契机,目前仍是配置机会。

国元证券表示,近日市场受内需偏弱的基本面影响,叠加美联储加息节奏影响及地缘风险等因素,出现了一轮调整行情,10月末股指再探低点,与之伴随的是场内资金缩量与北向延续净流出。11月份则在基本面并无质的变化的基础上,利空因素被充分计价,情绪修复叠加内外部环境边际向好,市场信心的提振带来了小幅反弹。此轮波动中在基本面分析和市场情绪有所背离的情况下,市场走势更倾向于后者,在风险偏好尚未有明显利好提振的前提下,较难量化的经济弱预期与市场弱情绪仍对市场有更高权重的影响。

渤海证券认为,市场在中长期存在契机,即便短期市场估值已有所抬升,但整体依然在底部区域,从中长期看仍是配置机会。行业配置方面,结合三季报和偏股型基金的持仓变动,可关注其中三季报业绩呈现边际改善,且偏股型基金在三季度有所增持的板块,行业层面可关注机械设备、国防军工、社会服务、农林牧渔、食品饮料、通信、交通运输等,主题性机会方面可关注军工、旅游餐饮、航运等板块。

中原证券认为,当前上证综指与创业板指数的平均市盈率分别为12.87倍、39.14倍,处于近三年中位数以下水平。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注医药、医疗服务、游戏以及电网设备等行业的投资机会。

本周市场回顾

1、股票市场

A股市场:本周(11月14日-11月18日),A股延续震荡整理格局,三大股指涨跌互现。上证指数累计周涨幅达0.32%,报3097.24点;深证成指累计周涨幅达0.37%,报11180.43点;创业板指累计周跌幅达0.65%,报2389.76点。

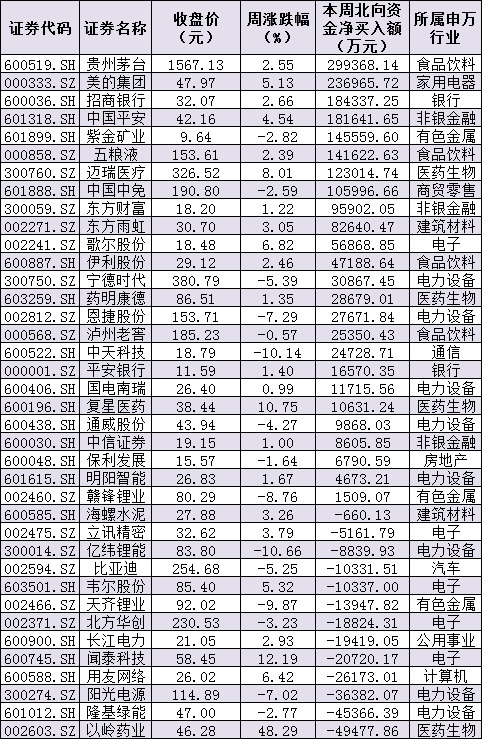

资金方面,周五,北向资金大幅净买入金额达51.19亿元,连续6个交易日实现净买入。本周北向资金累计净买入金额达322.83亿元,为年内周净买入次高。从前十大成交活跃股来看,本周,贵州茅台、美的集团等2只个股,北向资金净买入金额均超20亿元。另外,以岭药业、隆基绿能、阳光电源等个股遭北向资金净卖出金额均超3亿元。

表:本周(11月141日-11月18日)沪、深股通前十大成交活跃股交易情况:

制表:张颖

制表:张颖

从申万一级行业来看,本周有17个行业实现上涨,其中,医药生物行业涨幅居首,达6.15%,紧随其后的是,传媒(5.12%)、计算机(3.86%)、电子(3.45%)等行业指数,累计周涨幅均超3%。另外,煤炭、有色金属等两行业指数累计周跌幅居前,均超5%。

与此同时,统计显示,下周(11月21日-25日)共有43家公司合计12.8亿股限售股陆续解禁,按11月18日收盘价计算,解禁市值为260.66亿元。从解禁市值来看,海力风电(54.1亿元)、清溢光电(40.9亿元)、东方中科(33.8亿元)等公司解禁金额均超30亿元。

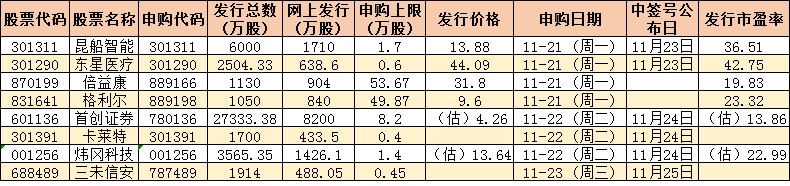

根据发行安排,下周(11月21日-11月25日)有8只新股发行,周一4只:倍益康、格利尔、昆船智能、东星医疗;周二3只:首创证券、卡莱特、炜冈科技;周三1只:三未信安。

表:下周(11月21日-11月25日)8只新股发行情况:

制表:张颖

制表:张颖

港股市场:

本周,香港股市延续反弹势头,恒生指数、科技指数、国企指数三大指数分别累计上涨3.85%、7.19%、4.40%,地产、科技股涨势强劲。

华西证券预计,未来短期内恒生指数和恒生中国企业指数的波动率仍然将低于恒生科技指数的波动率。港股市场中消费、医疗保健、工业等行业经历了之前的大幅回调之后,预计在开启新一轮右侧行情之前,仍然将出现超跌反弹和震荡反复相结合的相对复杂的走势。

海外市场:

周五,美国三大股指全线收涨,道指涨0.59%报33745.69点,标普500指数涨0.48%报3965.34点,纳指涨0.01%报11146.06点。本周,道指跌0.01%,标普500指数跌0.69%,纳指跌1.57%。

周五,美国三大股指全线收涨,道指涨0.59%报33745.69点,标普500指数涨0.48%报3965.34点,纳指涨0.01%报11146.06点。本周,道指跌0.01%,标普500指数跌0.69%,纳指跌1.57%。

周五欧洲股市收盘全线上涨,本周延续涨势。德国DAX指数涨1.16%,周涨1.46%;法国CAC40指数涨1.04%,周涨0.76%;英国富时100指数涨0.53%,周涨0.92%。

周五亚太股市主要股指多数收高,韩国综合指数涨0.06%,日经225指数跌0.11%,澳洲标普200指数涨0.23%,新西兰NZX50指数涨0.76%。

2、债券市场

周五,银行间主要利率债走势分化,长券走弱短券续强;国债期货多数下跌,10年期主力合约跌0.21%;逆回购缩量无碍资金宽松,隔夜回购利率再度下行逾34bp至1.32%附近。全周来看,10年期国债期货主力合约本周跌1.52%,创2017年1月26日以来最大周跌幅,10年期国债活跃券“22附息国债19”收益率本周上行8.25bp.周五,中证转债指数收盘跌0.36%,成交额671.22亿元,本周共计跌2.47%。

周五,银行间主要利率债走势分化,长券走弱短券续强;国债期货多数下跌,10年期主力合约跌0.21%;逆回购缩量无碍资金宽松,隔夜回购利率再度下行逾34bp至1.32%附近。全周来看,10年期国债期货主力合约本周跌1.52%,创2017年1月26日以来最大周跌幅,10年期国债活跃券“22附息国债19”收益率本周上行8.25bp.周五,中证转债指数收盘跌0.36%,成交额671.22亿元,本周共计跌2.47%。

中信证券分析认为,本周债市走熊,周内调整呈现大起大落的状态,市场预期处于重塑过程,对资金面和政策面的边际变化高度敏感。预计下周随着情绪逐渐稳定,市场将重新审视阶段性的交易主线,但长债利率中枢上移的趋势仍未结束,我们或站在新一轮熊市周期的起步阶段。

3、外汇

周五在岸人民币兑美元16:30收盘报7.1275,较上一交易日涨16个基点,本周累跌169个基点;周五夜盘23:30收报7.1160.人民币兑美元中间价报7.1091,调贬436个基点,本周累计调升816个基点。交易员指出,人民币可能已经见底,震荡中枢重返7.15附近。

周五在岸人民币兑美元16:30收盘报7.1275,较上一交易日涨16个基点,本周累跌169个基点;周五夜盘23:30收报7.1160.人民币兑美元中间价报7.1091,调贬436个基点,本周累计调升816个基点。交易员指出,人民币可能已经见底,震荡中枢重返7.15附近。

4、大宗商品

周五,国际贵金属期货走势疲软,COMEX黄金期货跌0.62%报1752美元/盎司,COMEX白银期货持平报20.975美元/盎司。本周,COMEX黄金期货跌0.98%,COMEX白银期货跌3.19%。

周五,国际油价全线下跌,美油12月合约跌1.4%,报80.25美元/桶。布油明年1月合约跌2.14%,报87.86美元/桶。本周,美油12月合约跌9.78%,布油明年1月合约跌8.47%。

本周,LME铜跌5.38%,LME锌跌0.07%,LME镍跌4.9%,LME铝跌1.97%,LME锡涨6.62%,LME铅跌0.14%。

本周,LME铜跌5.38%,LME锌跌0.07%,LME镍跌4.9%,LME铝跌1.97%,LME锡涨6.62%,LME铅跌0.14%。

(文章来源:证券日报网)

国元证券表示,近日市场受内需偏弱的基本面影响,叠加美联储加息节奏影响及地缘风险等因素,出现了一轮调整行情,10月末股指再探低点,与之伴随的是场内资金缩量与北向延续净流出。11月份则在基本面并无质的变化的基础上,利空因素被充分计价,情绪修复叠加内外部环境边际向好,市场信心的提振带来了小幅反弹。此轮波动中在基本面分析和市场情绪有所背离的情况下,市场走势更倾向于后者,在风险偏好尚未有明显利好提振的前提下,较难量化的经济弱预期与市场弱情绪仍对市场有更高权重的影响。

渤海证券认为,市场在中长期存在契机,即便短期市场估值已有所抬升,但整体依然在底部区域,从中长期看仍是配置机会。行业配置方面,结合三季报和偏股型基金的持仓变动,可关注其中三季报业绩呈现边际改善,且偏股型基金在三季度有所增持的板块,行业层面可关注机械设备、国防军工、社会服务、农林牧渔、食品饮料、通信、交通运输等,主题性机会方面可关注军工、旅游餐饮、航运等板块。

中原证券认为,当前上证综指与创业板指数的平均市盈率分别为12.87倍、39.14倍,处于近三年中位数以下水平。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注医药、医疗服务、游戏以及电网设备等行业的投资机会。

本周市场回顾

1、股票市场

A股市场:本周(11月14日-11月18日),A股延续震荡整理格局,三大股指涨跌互现。上证指数累计周涨幅达0.32%,报3097.24点;深证成指累计周涨幅达0.37%,报11180.43点;创业板指累计周跌幅达0.65%,报2389.76点。

资金方面,周五,北向资金大幅净买入金额达51.19亿元,连续6个交易日实现净买入。本周北向资金累计净买入金额达322.83亿元,为年内周净买入次高。从前十大成交活跃股来看,本周,贵州茅台、美的集团等2只个股,北向资金净买入金额均超20亿元。另外,以岭药业、隆基绿能、阳光电源等个股遭北向资金净卖出金额均超3亿元。

表:本周(11月141日-11月18日)沪、深股通前十大成交活跃股交易情况:

制表:张颖从申万一级行业来看,本周有17个行业实现上涨,其中,医药生物行业涨幅居首,达6.15%,紧随其后的是,传媒(5.12%)、计算机(3.86%)、电子(3.45%)等行业指数,累计周涨幅均超3%。另外,煤炭、有色金属等两行业指数累计周跌幅居前,均超5%。

与此同时,统计显示,下周(11月21日-25日)共有43家公司合计12.8亿股限售股陆续解禁,按11月18日收盘价计算,解禁市值为260.66亿元。从解禁市值来看,海力风电(54.1亿元)、清溢光电(40.9亿元)、东方中科(33.8亿元)等公司解禁金额均超30亿元。

根据发行安排,下周(11月21日-11月25日)有8只新股发行,周一4只:倍益康、格利尔、昆船智能、东星医疗;周二3只:首创证券、卡莱特、炜冈科技;周三1只:三未信安。

表:下周(11月21日-11月25日)8只新股发行情况:

制表:张颖港股市场:

本周,香港股市延续反弹势头,恒生指数、科技指数、国企指数三大指数分别累计上涨3.85%、7.19%、4.40%,地产、科技股涨势强劲。

华西证券预计,未来短期内恒生指数和恒生中国企业指数的波动率仍然将低于恒生科技指数的波动率。港股市场中消费、医疗保健、工业等行业经历了之前的大幅回调之后,预计在开启新一轮右侧行情之前,仍然将出现超跌反弹和震荡反复相结合的相对复杂的走势。

海外市场:

周五,美国三大股指全线收涨,道指涨0.59%报33745.69点,标普500指数涨0.48%报3965.34点,纳指涨0.01%报11146.06点。本周,道指跌0.01%,标普500指数跌0.69%,纳指跌1.57%。周五欧洲股市收盘全线上涨,本周延续涨势。德国DAX指数涨1.16%,周涨1.46%;法国CAC40指数涨1.04%,周涨0.76%;英国富时100指数涨0.53%,周涨0.92%。

周五亚太股市主要股指多数收高,韩国综合指数涨0.06%,日经225指数跌0.11%,澳洲标普200指数涨0.23%,新西兰NZX50指数涨0.76%。

2、债券市场

周五,银行间主要利率债走势分化,长券走弱短券续强;国债期货多数下跌,10年期主力合约跌0.21%;逆回购缩量无碍资金宽松,隔夜回购利率再度下行逾34bp至1.32%附近。全周来看,10年期国债期货主力合约本周跌1.52%,创2017年1月26日以来最大周跌幅,10年期国债活跃券“22附息国债19”收益率本周上行8.25bp.周五,中证转债指数收盘跌0.36%,成交额671.22亿元,本周共计跌2.47%。中信证券分析认为,本周债市走熊,周内调整呈现大起大落的状态,市场预期处于重塑过程,对资金面和政策面的边际变化高度敏感。预计下周随着情绪逐渐稳定,市场将重新审视阶段性的交易主线,但长债利率中枢上移的趋势仍未结束,我们或站在新一轮熊市周期的起步阶段。

3、外汇

周五在岸人民币兑美元16:30收盘报7.1275,较上一交易日涨16个基点,本周累跌169个基点;周五夜盘23:30收报7.1160.人民币兑美元中间价报7.1091,调贬436个基点,本周累计调升816个基点。交易员指出,人民币可能已经见底,震荡中枢重返7.15附近。4、大宗商品

周五,国际贵金属期货走势疲软,COMEX黄金期货跌0.62%报1752美元/盎司,COMEX白银期货持平报20.975美元/盎司。本周,COMEX黄金期货跌0.98%,COMEX白银期货跌3.19%。

周五,国际油价全线下跌,美油12月合约跌1.4%,报80.25美元/桶。布油明年1月合约跌2.14%,报87.86美元/桶。本周,美油12月合约跌9.78%,布油明年1月合约跌8.47%。

本周,LME铜跌5.38%,LME锌跌0.07%,LME镍跌4.9%,LME铝跌1.97%,LME锡涨6.62%,LME铅跌0.14%。(文章来源:证券日报网)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。