美联储在抑制通胀与防范经济衰退中 艰难寻求平衡

最新信息

美联储在抑制通胀与防范经济衰退中 艰难寻求平衡

2022-11-25 10:50:00

今年以来,美联储、英国央行以及欧洲央行货币政策大幅收紧,全球流动性持续紧张,全球金融市场波动进一步加大。从目前的情况看,美联储、英国央行以及欧洲央行这三大发达经济体央行仍将继续执行加息政策,但与此同时,美国、英国以及欧元区的经济增长前景也面临着不小的挑战,继续加息无疑将进一步加重经济下行风险。政策决策者们将如何在抗击通胀与避免经济陷入衰退之间作出抉择,值得关注。围绕这一话题,本版今天推出一组报道,敬请关注。

为抗击通胀,美联储于今年3月开始加息,截至11月已经累计加息375个基点。目前,市场已经将目光转向了美联储12月货币政策会议,重点关注美联储是否将放缓加息节奏。事实上,在11月货币政策会议后,已有多位美联储官员在公开讲话中释放出放缓加息的信号,目前市场普遍预计,美联储将在12月加息50个基点。

更重要的是,从目前美联储的表态来看,即便开始放缓加息,但距离暂停加息还有相当的一段距离,并且美联储的终端利率可能会超过预期。在此情况下,美国经济还能否实现软着陆画上了一个问号,预计美国经济下行乃至陷入衰退的风险仍将持续增加。

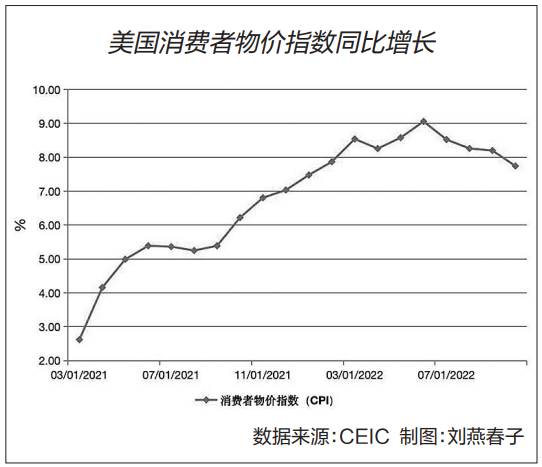

市场对美通胀后续走势看法不一

数据显示,美国10月消费者物价指数(CPI)同比增长7.7%,上涨幅度有所放缓,这给了美联储在12月放缓加息更多的支持。不过,值得注意的是,虽然美国10月CPI同比增速回落至8%以下,但总体依然处于较高水平,依然远远超过美联储设定的2%目标。仅凭一个月通胀水平的下降是否可以判断美国通胀已经到达拐点?对此,当前市场观点不一。

在美国10月CPI数据出炉后,沃顿商学院教授杰里米·西格尔表示,美国的通胀压力实际上已经解除,而美联储也没有必要将利率升至那么高的水平。连锁零售商沃尔玛的首席财务官约翰·雷尼则表示,部分商品的通胀,尤其是食品方面相当持久,虽然已经有一些品类的价格出现下降,但不能称之为已经达到顶峰。

中国银行研究院高级研究员王有鑫在接受《金融时报》记者采访时表示,预计美国通胀将逐步回落,2023年一季度后将明显缓解。影响未来美国通胀的主要有三个核心因素,分别是能源和粮食价格、核心商品价格、房租走势。其中,能源和粮食价格短期仍有小幅上行压力,但在高基数效应下,预计能源和食品通胀将在2023年一季度末明显缓解。

“随着供应链逐渐正常化和需求转向服务,核心商品通胀将逐渐转为通缩。租金是核心服务通胀主要贡献因素。市场租金已于2022年2月前后触顶,预计房租通胀将在2023年一季度或二季度达到顶点。叠加经济增速放缓对消费的抑制作用,预计美国CPI增速有望在2023年一季度回落至6%左右,二季度降至4%上下。”王有鑫表示。

放缓加息信号逐渐明朗

美联储将抗击通胀作为其货币政策的首要目标,这就意味着若美国通胀水平出现实质性下降,距离美联储暂停加息就将更近一步。克利夫兰联储行长梅斯特表示,最近通胀数据的下降只是一个开始,需要看到通胀真正进入可持续的下降通道,回到2%。“我们正处在一个将进入限制性政策立场的时刻。在这一点上,我认为放缓加息步伐是有意义的,我们仍然会提高利率,但我们现在处于一个合理的位置,会非常慎重地制定货币政策。”梅斯特说。另外,圣路易斯联储行长布拉德表示,即便采取“鸽”派假设,美联储的政策利率目标区间也需至少上升到5.00%至5.25%,才能具有足够限制性以遏制通胀。

美联储最新公布的11月货币政策会议纪要显示,绝大多数决策者同意放慢加息步伐是合适的。一些官员表示,美联储今年的加息可能超过了将通胀降至2%目标所需的水平,这种风险正在上升。而在美联储公布11月货币政策会议纪要后,美元以及美债收益率有所走低。

“鉴于美国整体通胀和核心通胀已进入下行阶段,而且美国经济增长压力日益增大,耐用品和非耐用品消费减少,核心商品通胀增速放缓,预计12月美联储加息幅度也将开始放缓,目前看,加息50个基点是大概率事件。随着通胀压力缓解,美联储加息政策可能在2023年一季度末结束,未来几次加息幅度将以50个或25个基点为主,政策利率最终可能将处于5%至5.5%区间,并至少在2023年二季度前维持该水平。”王有鑫说。

“鉴于美国整体通胀和核心通胀已进入下行阶段,而且美国经济增长压力日益增大,耐用品和非耐用品消费减少,核心商品通胀增速放缓,预计12月美联储加息幅度也将开始放缓,目前看,加息50个基点是大概率事件。随着通胀压力缓解,美联储加息政策可能在2023年一季度末结束,未来几次加息幅度将以50个或25个基点为主,政策利率最终可能将处于5%至5.5%区间,并至少在2023年二季度前维持该水平。”王有鑫说。

美经济下行风险持续增加

随着美联储持续收紧货币政策,美国经济下行风险也在持续增加。尽管现在仍难以确定美国经济是否将会硬着陆或者陷入衰退,但美国经济增长在明年大幅放缓的可能性正在上升。旧金山联储行长戴利日前表示,忽视美联储利率政策对经济的实际影响,将增加过度收紧的可能性,从而导致经济衰退。美联储需要保持警惕,政策调整太少将导致通胀过高,调整太多可能造成不必要的衰退。

经济合作与发展组织(OECD)在11月最新发布的预测报告中分析提出,高通胀和不断上升的利率正在抑制美国经济的增长。在美国,实际工资已经下降,货币政策的收紧推高了所有期限的利率,削弱了投资,特别是在房地产市场。加息还导致美元走强,对出口活动造成不利影响。预计美国国内生产总值(GDP)增速将从2022年的1.8%放缓至2023年的0.5%,然后在2024年回升至1.0%。经济增长放缓将缓解劳动力市场的紧张,加上需求压力减弱和供应链瓶颈缓解,预计通胀压力将逐渐消退。而美国核心通胀水平有望在2024年底接近美联储2%的目标。

“对美国经济增长前景的预测是偏下行的。通胀压力可能比预期的更加持久,促使货币政策更加紧缩。这对负债累累的公司的影响尤其大。俄乌冲突对全球市场造成的进一步干扰也可能产生重大负面影响。从好的方面看,近期供应链瓶颈和大宗商品价格的缓解,可能有助于通胀压力的减缓速度快于目前的预期。”OECD提出。

除了对美国经济增长前景的影响外,美联储连续大幅加息的举动也在一定程度上增加了美国企业的债务风险以及美国金融市场面临的不确定性。事实上,自美联储今年3月加息以来,美国股市、债市以及汇市的波动性显著增强。在美联储释放出考虑放缓加息的信号后,美元指数小幅下挫,但整体保持强势状态。美股有所反弹,但总体下行压力依然较大。与此同时,美国10年期和2年期国债收益率曲线依然处于倒挂状态。高盛预计,美国10年期国债收益率会保持在不低于4%的水平至少到2024年年底,该预测是基于美国经济不衰退并且通胀率会持续高于美联储目标的情况之下。

“在美联储持续加息缩表下,企业债务负担不断加重,融资成本提高,叠加经济增速下行对企业盈利的影响,企业资产负债表将逐渐恶化,债务违约和企业破产风险将逐渐增大。至少在2023年二季度前,美国金融市场将面临紧缩货币政策和经济增长失速双重冲击。随着美联储逐渐停止加息并在经济衰退冲击下重新考虑降息,2023年下半年,货币政策预期的边际变化有助于稳定金融市场。”王有鑫表示。

(文章来源:金融时报-中国金融新闻网)

为抗击通胀,美联储于今年3月开始加息,截至11月已经累计加息375个基点。目前,市场已经将目光转向了美联储12月货币政策会议,重点关注美联储是否将放缓加息节奏。事实上,在11月货币政策会议后,已有多位美联储官员在公开讲话中释放出放缓加息的信号,目前市场普遍预计,美联储将在12月加息50个基点。

更重要的是,从目前美联储的表态来看,即便开始放缓加息,但距离暂停加息还有相当的一段距离,并且美联储的终端利率可能会超过预期。在此情况下,美国经济还能否实现软着陆画上了一个问号,预计美国经济下行乃至陷入衰退的风险仍将持续增加。

市场对美通胀后续走势看法不一

数据显示,美国10月消费者物价指数(CPI)同比增长7.7%,上涨幅度有所放缓,这给了美联储在12月放缓加息更多的支持。不过,值得注意的是,虽然美国10月CPI同比增速回落至8%以下,但总体依然处于较高水平,依然远远超过美联储设定的2%目标。仅凭一个月通胀水平的下降是否可以判断美国通胀已经到达拐点?对此,当前市场观点不一。

在美国10月CPI数据出炉后,沃顿商学院教授杰里米·西格尔表示,美国的通胀压力实际上已经解除,而美联储也没有必要将利率升至那么高的水平。连锁零售商沃尔玛的首席财务官约翰·雷尼则表示,部分商品的通胀,尤其是食品方面相当持久,虽然已经有一些品类的价格出现下降,但不能称之为已经达到顶峰。

中国银行研究院高级研究员王有鑫在接受《金融时报》记者采访时表示,预计美国通胀将逐步回落,2023年一季度后将明显缓解。影响未来美国通胀的主要有三个核心因素,分别是能源和粮食价格、核心商品价格、房租走势。其中,能源和粮食价格短期仍有小幅上行压力,但在高基数效应下,预计能源和食品通胀将在2023年一季度末明显缓解。

“随着供应链逐渐正常化和需求转向服务,核心商品通胀将逐渐转为通缩。租金是核心服务通胀主要贡献因素。市场租金已于2022年2月前后触顶,预计房租通胀将在2023年一季度或二季度达到顶点。叠加经济增速放缓对消费的抑制作用,预计美国CPI增速有望在2023年一季度回落至6%左右,二季度降至4%上下。”王有鑫表示。

放缓加息信号逐渐明朗

美联储将抗击通胀作为其货币政策的首要目标,这就意味着若美国通胀水平出现实质性下降,距离美联储暂停加息就将更近一步。克利夫兰联储行长梅斯特表示,最近通胀数据的下降只是一个开始,需要看到通胀真正进入可持续的下降通道,回到2%。“我们正处在一个将进入限制性政策立场的时刻。在这一点上,我认为放缓加息步伐是有意义的,我们仍然会提高利率,但我们现在处于一个合理的位置,会非常慎重地制定货币政策。”梅斯特说。另外,圣路易斯联储行长布拉德表示,即便采取“鸽”派假设,美联储的政策利率目标区间也需至少上升到5.00%至5.25%,才能具有足够限制性以遏制通胀。

美联储最新公布的11月货币政策会议纪要显示,绝大多数决策者同意放慢加息步伐是合适的。一些官员表示,美联储今年的加息可能超过了将通胀降至2%目标所需的水平,这种风险正在上升。而在美联储公布11月货币政策会议纪要后,美元以及美债收益率有所走低。

“鉴于美国整体通胀和核心通胀已进入下行阶段,而且美国经济增长压力日益增大,耐用品和非耐用品消费减少,核心商品通胀增速放缓,预计12月美联储加息幅度也将开始放缓,目前看,加息50个基点是大概率事件。随着通胀压力缓解,美联储加息政策可能在2023年一季度末结束,未来几次加息幅度将以50个或25个基点为主,政策利率最终可能将处于5%至5.5%区间,并至少在2023年二季度前维持该水平。”王有鑫说。美经济下行风险持续增加

随着美联储持续收紧货币政策,美国经济下行风险也在持续增加。尽管现在仍难以确定美国经济是否将会硬着陆或者陷入衰退,但美国经济增长在明年大幅放缓的可能性正在上升。旧金山联储行长戴利日前表示,忽视美联储利率政策对经济的实际影响,将增加过度收紧的可能性,从而导致经济衰退。美联储需要保持警惕,政策调整太少将导致通胀过高,调整太多可能造成不必要的衰退。

经济合作与发展组织(OECD)在11月最新发布的预测报告中分析提出,高通胀和不断上升的利率正在抑制美国经济的增长。在美国,实际工资已经下降,货币政策的收紧推高了所有期限的利率,削弱了投资,特别是在房地产市场。加息还导致美元走强,对出口活动造成不利影响。预计美国国内生产总值(GDP)增速将从2022年的1.8%放缓至2023年的0.5%,然后在2024年回升至1.0%。经济增长放缓将缓解劳动力市场的紧张,加上需求压力减弱和供应链瓶颈缓解,预计通胀压力将逐渐消退。而美国核心通胀水平有望在2024年底接近美联储2%的目标。

“对美国经济增长前景的预测是偏下行的。通胀压力可能比预期的更加持久,促使货币政策更加紧缩。这对负债累累的公司的影响尤其大。俄乌冲突对全球市场造成的进一步干扰也可能产生重大负面影响。从好的方面看,近期供应链瓶颈和大宗商品价格的缓解,可能有助于通胀压力的减缓速度快于目前的预期。”OECD提出。

除了对美国经济增长前景的影响外,美联储连续大幅加息的举动也在一定程度上增加了美国企业的债务风险以及美国金融市场面临的不确定性。事实上,自美联储今年3月加息以来,美国股市、债市以及汇市的波动性显著增强。在美联储释放出考虑放缓加息的信号后,美元指数小幅下挫,但整体保持强势状态。美股有所反弹,但总体下行压力依然较大。与此同时,美国10年期和2年期国债收益率曲线依然处于倒挂状态。高盛预计,美国10年期国债收益率会保持在不低于4%的水平至少到2024年年底,该预测是基于美国经济不衰退并且通胀率会持续高于美联储目标的情况之下。

“在美联储持续加息缩表下,企业债务负担不断加重,融资成本提高,叠加经济增速下行对企业盈利的影响,企业资产负债表将逐渐恶化,债务违约和企业破产风险将逐渐增大。至少在2023年二季度前,美国金融市场将面临紧缩货币政策和经济增长失速双重冲击。随着美联储逐渐停止加息并在经济衰退冲击下重新考虑降息,2023年下半年,货币政策预期的边际变化有助于稳定金融市场。”王有鑫表示。

(文章来源:金融时报-中国金融新闻网)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。